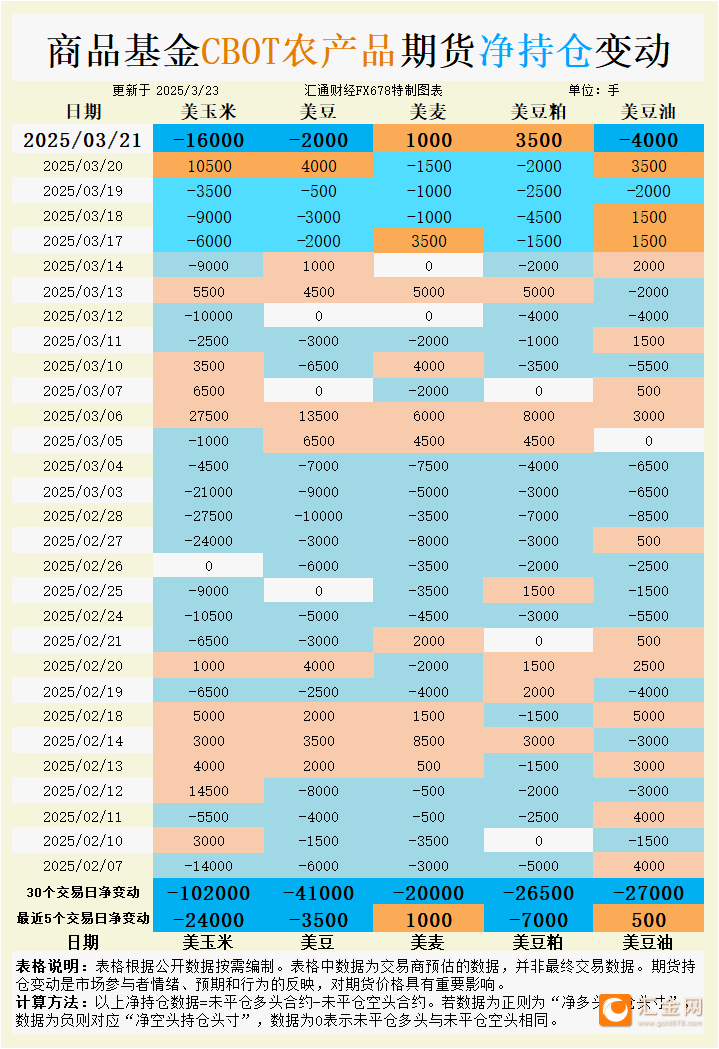

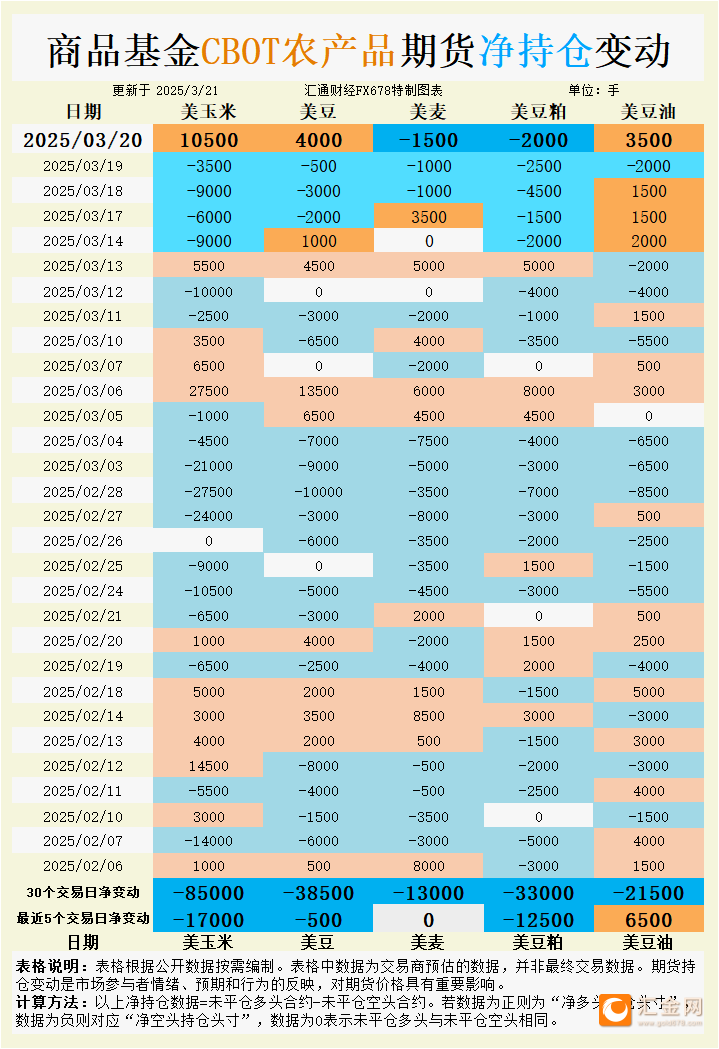

周五(3月21日),北京时间今日早间,CBOT谷物期货市场呈现分化走势。小麦期货延续跌势,第四个交易日走低,最活跃合约报5.56-3/4美元/蒲式耳,逼近一周低点,受到美元走强和美国国内需求疲软的双重压制。大豆期货小幅反弹,报10.15美元/蒲式耳,玉米则回落至4.67-3/4美元/蒲式耳。豆粕价格继续下挫,五连跌后报296.70美元/短吨,而豆油则受到全球植物油价格支撑,持仓情绪有所回暖。当前市场正处于春季种植前的关键窗口期,叠加USDA即将于3月31日发布的粮库存和种植意向报告,交易者情绪波动加剧,持仓调整反映出对基本面和外部因素的不同判断。

根据汇通财经观察,海外交易商估算的结果显示:

2025年3月20日当日,大宗商品基金:

增加CBOT玉米投机性净多头;增加CBOT大豆投机性净多头;增加CBOT小麦投机性净空头;增加CBOT豆粕投机性净空头;增加CBOT豆油投机性净多头。

最近5个交易日,大宗商品基金:

增加CBOT玉米投机性净空头;增加CBOT大豆投机性净空头;CBOT小麦未平仓多头与未平仓空头相同;增加CBOT豆粕投机性净空头;增加CBOT豆油投机性净多头;

最新30个交易日,大宗商品基金:

增加CBOT玉米投机性净空头;增加CBOT大豆投机性净空头;增加CBOT小麦投机性净空头;增加CBOT豆粕投机性净空头;增加CBOT豆油投机性净空头。

具体变动数据见图表。

小麦:需求疲软与美元压制,空头情绪升温

小麦市场当前面临多重利空。最新的USDA出口销售数据显示,截至3月13日当周,美国2024/25市场年度小麦净销售量骤降至-248,900吨,不仅远低于市场预期(30万至70万吨净正销售),还出现净取消,主要是巴拿马取消订单所致。新作销售虽超预期达491,100吨,但未能扭转市场对需求的悲观看法。美元走强进一步削弱美国小麦出口竞争力,海外买家采购意愿低迷。持仓方面,3月20日商品基金净卖出CBOT小麦期货合约,净空头头寸增加1500手,最近5个交易日未平仓多空持平,但30个交易日净空头累计增至1.3万手,显示基金对小麦前景持续看淡。

基本面来看,美国南部平原硬红冬小麦产区干旱加剧。截至3月18日,堪萨斯州63%的冬小麦处于中度以上干旱,俄克拉荷马州高达82%,德克萨斯州32%,较前一周均有扩大。干旱和风蚀土壤令农户对产量前景谨慎,限制新作销售,现货基差 bids 在俄克拉荷马等地下调2美分/蒲式耳,反映需求疲软和农户惜售并存。国际市场方面,俄乌局势和土耳其、约旦等国招标动态受关注,但叙利亚100,000吨软磨小麦招标因金融系统受阻尚未成交,短期难提振美麦出口。预计小麦价格在5.50美元/蒲式耳附近仍有下行压力,关注USDA种植意向报告是否带来意外支撑。

大豆:中国需求与巴西竞争并存,多头信心回升

大豆期货在周五早间微涨至10.15美元/蒲式耳,结束了近期低迷。持仓数据显示,3月20日商品基金净买入CBOT大豆合约,净多头头寸增加4000手,扭转了过去5个交易日净空头增加500手的趋势,但30个交易日净空头仍累计高达3.85万手,表明市场对大豆的长期看空情绪尚未完全消退。基差方面,美国中西部现货 bids 稳中略涨,显示买家在低价环境下积极补库,但农户因价格低迷和春季农忙而放缓销售。

基本面利好来自中国需求。2025年前两月,中国自美国大豆进口量同比激增84.1%,但未来巴西大豆因价格竞争力可能占据更多份额。南美2024/25季大豆丰收预期增强,巴西收获已过半,供应充裕叠加美元偏弱,支撑了中国买家转向南美的预期。欧洲市场同样反映这一趋势,3月20日FOB鹿特丹高蛋白豆粕报价涨2美元/吨,CIF巴西和阿根廷货源分别涨2美元/吨和1美元/吨,因中国需求强劲。短期内,大豆价格可能在10.00-10.20美元/蒲式耳区间震荡,USDA种植意向若显示面积超预期,则可能引发新一轮抛压。

玉米:全球供应预期宽松,多头短期发力

玉米价格周五早间回落至4.67-3/4美元/蒲式耳,但持仓情绪有所回暖。3月20日,商品基金净买入CBOT玉米合约,净多头头寸增加1.05万手,结束了此前5个交易日净空头增加1.7万手的趋势。不过,30个交易日净空头累计高达8.5万手,显示市场对玉米长期走势仍偏谨慎。基差方面,美国中西部现货 bids 持稳,农户销售放缓,但加工商和乙醇厂需求平稳,限制了基差下行空间。

基本面压力来自全球供应预期。国际谷物理事会(IGC)周四预测2025/26季全球玉米产量增至12.69亿吨,较前季的12.17亿吨大幅提升,美国、巴西、阿根廷和乌克兰均预计增产。伊朗推迟至3月17日的12万吨饲料玉米招标反映了国际买家观望情绪。另一方面,美国国内需求仍存支撑,5月合约周四中午涨5-1/4美分至4.67-1/4美元/蒲式耳,显示短期买盘力量。玉米价格短期可能在4.60-4.80美元/蒲式耳区间整理,若USDA库存报告显示存量低于预期,或推动价格测试4.90美元/蒲式耳。

豆粕:需求疲软与供应充裕,空头主导

豆粕价格延续跌势,五连跌后报296.70美元/短吨,市场情绪偏空。持仓方面,3月20日商品基金净卖出CBOT豆粕合约,净空头头寸增加2000手,最近5个交易日净空头累计增至1.25万手,30个交易日净空头达3.3万手,反映基金对豆粕前景的持续悲观。基差方面,美国中西部现货 bids 持平,FOB gulf 出口终端平稳,但CIF bids 因运费上涨略有抬升,显示出口动能放缓。

基本面压力主要来自需求低迷和供应过剩。USDA数据显示,截至3月13日当周,美国豆粕出口销售仅18.22万吨,接近贸易预估低端,且较前一周略降。过去数月创纪录的压榨率令豆粕库存充足,但下游买家观望情绪浓厚,等待价格底部。欧洲市场虽因中国需求推高豆粕报价,但贸易紧张限制涨幅。短期内,豆粕可能继续承压,关注290美元/短吨支撑位,若跌破则可能下探280美元/短吨。

豆油:全球油脂联动,多头情绪升温

豆油市场与豆粕背离,受到全球植物油价格支撑。3月20日,商品基金净买入CBOT豆油合约,净多头头寸增加3500手,最近5个交易日净多头累计增至6500手,但30个交易日净空头仍达2.15万手,显示短期买盘虽强,长期看空未改。美国 gulf 地区基差平稳,CIF bids 因运费上升略涨,但整体出口动能有限。

基本面利好来自全球油脂市场联动。USDA报告显示截至3月13日当周豆油出口销售平稳,而南美豆油报价因巴西丰收预期受抑,欧洲鹿特丹报价则因中国需求和美元偏弱上涨2美元/吨。马来西亚棕榈油价格近期创两年多新高,提振豆油情绪。短期内,豆油价格可能在当前水平震荡上行,若突破关键阻力,可能测试更高区间。

#### 未来趋势展望

展望未来一周,CBOT谷物期货走势将受USDA 3月31日报告和春季种植进展主导。小麦盘面可能继续承压于5.50美元/蒲式耳下方,除非种植意向或存量数据带来意外提振。大豆在10.00-10.20美元/蒲式耳区间内波动,若中国需求持续支撑,可能小幅上探。玉米在4.60-4.80美元/蒲式耳整理,全球供应宽松预期限制涨幅。豆粕受需求疲软拖累,290美元/短吨支撑位岌岌可危,而豆油在全球油脂共振下仍有上行空间,但需警惕多头获利了结压力。交易者需密切关注美元走势、天气变化及国际招标动态对盘面的即时影响。