来源:【原创】

周一(11月25日),全球金融市场在复杂的经济背景中展开交易。美元从此前的两年高位回落,日内下跌0.53%,主要受到新任美国财长提名消息的影响。美债收益率下滑进一步削弱了美元的吸引力,推动欧元和英镑兑美元的反弹。而在大宗商品市场,原油价格略有下调,市场密切关注地缘局势和OPEC+会议动向。贵金属方面,黄金受获利了结和避险需求减弱影响下跌逾1.5%。

美元与主要货币对走势分析

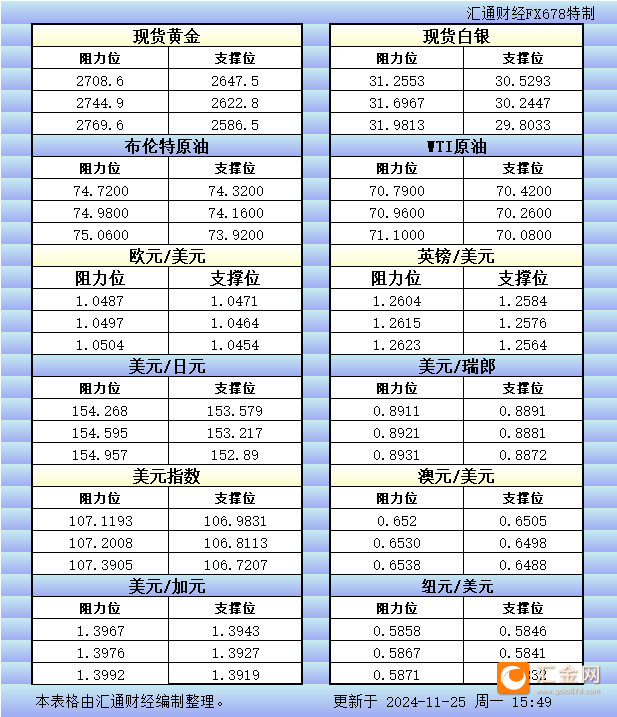

美元指数在过去八周持续上涨,但周一出现显著回落,目前交投于106.9160,技术指标显示其上涨已接近超买区间。市场对特朗普提名知名投资人斯科特·贝森特为财长的消息作出积极反应,因其被视为财政保守派,有望抑制财政赤字的过度扩张。这一提名缓解了债市投资者的担忧,导致10年期美债收益率下滑至4.343%,间接削弱了美元的利差优势。

欧元兑美元上涨0.74%,至1.0492,从上周低点1.0332反弹。市场预期欧洲央行将在12月的政策会议上降息50个基点,鸽派情绪已在汇市得到充分反映,欧元短期可能进入技术性修正阶段。英镑兑美元同样表现强劲,日内上涨0.40%至1.580,因英国央行降息预期被推迟至2024年2月,短期内政策压力有所缓解。美元兑日元日内下跌0.27%,交投于154.358,远离近期高点156.76。

原油市场:关注地缘政治与供需变化

布伦特原油和美原油分别交投于74.78美元/桶和70.82美元/桶,日内分别下跌0.38%和0.59%。尽管上周油价录得6%的大幅上涨,但市场进入本周后出现小幅回调,因投资者等待更多地缘政治和供应面的指引。

当前,俄乌局势紧张、伊朗核谈判的不确定性为油市提供支撑,但市场仍需评估OPEC+即将召开的政策会议结果。分析指出,OPEC+可能进一步延长当前的减产措施至明年第一季度,这将为油价提供长期支撑。此外,中国11月原油进口反弹,低价吸引的储备需求进一步推动了亚洲市场的需求预期。

贵金属市场:避险需求回落,黄金承压

现货黄金价格日内下跌1.61%,交投于2670.57美元/盎司,此前一度触及三周高位。获利了结与贝森特提名带来的避险情绪减弱是主要驱动因素。市场普遍认为,贝森特在财政和贸易政策上的温和立场将有助于降低紧张局势,从而抑制黄金的避险需求。

不过,本周美联储11月会议纪要、GDP修正数据以及核心PCE物价指数的公布将为金价提供新的指引。如果数据显示美联储在12月降息的概率上升,黄金价格可能重新获得支撑。

债市动态:收益率回落,投资者信心提振

美国债市周一表现抢眼,10年期美债收益率跌至两周低点4.343%。贝森特被视为财政鹰派,他对削减财政赤字的明确承诺减轻了投资者对债市供给过剩的担忧。市场当前预计,美联储12月降息25个基点的概率已降至56%,相比之下,欧洲央行可能在明年年底前累计降息150个基点。这种利率政策分歧对全球债券收益率和资本流动产生深远影响。

展望:多重因素交织,市场走向未明

本周市场焦点将集中于多个关键事件,包括美国和欧盟的通胀数据、美联储会议纪要,以及OPEC+的政策决议。外汇市场方面,美元可能在短期内继续整理,等待更多基本面指引。油市和金市则需密切关注地缘政治动态与经济数据的综合影响。在当前全球经济不确定性加剧的背景下,市场各方需警惕波动风险,灵活应对突发变化。

指导仅供参考,不作为交易依据

[免责声明] 本文仅代表作者本人观点,与汇金网无关。汇金网对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证,且不构成任何投资建议,请读者仅作参考,并自行承担全部风险与责任。