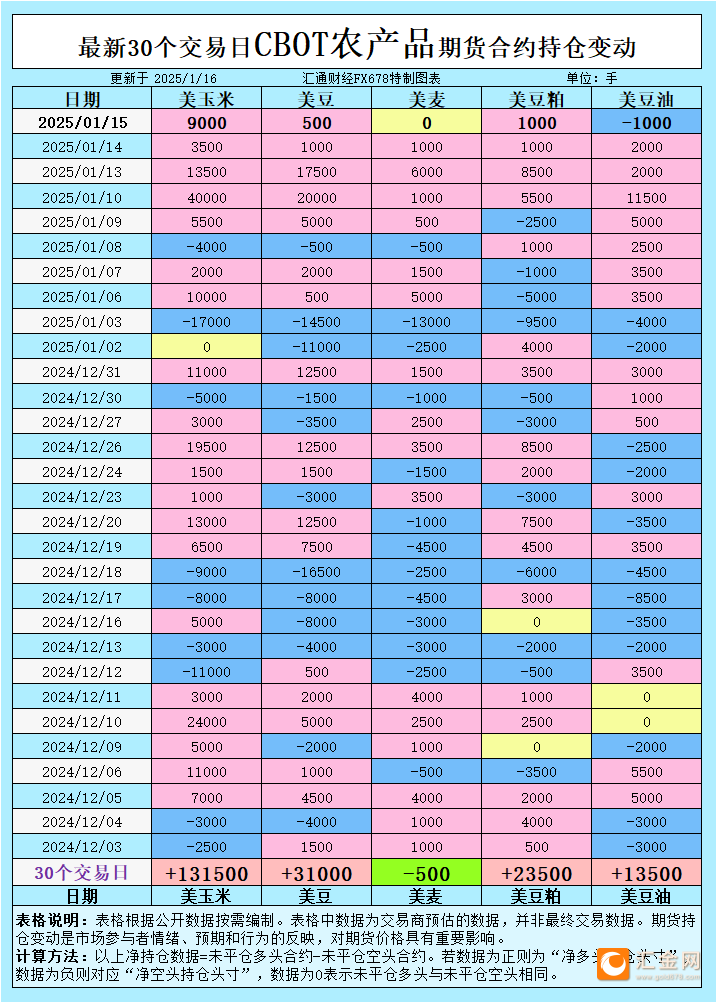

来源:【转载】

贵金属:美国核心 CPI 涨幅低于市场预期,美联储降息预期再度强化,美元及美债收益率均有回落,推动贵金属上行。美联储威廉姆斯表示,通胀处于下降过程,但仍然没有达到 2%目标,需要一段时间才能可持续地实现这个目标;经济前景很不确定,降息取决于数据。总体来看,近期贵金属市场显现对利多因素敏感的特性,前期美联储降息预期回落并未使得贵金属显著回调,而当下通胀数据略低于预期却使得贵金属快速上行,显示市场对于后市不确定性担忧仍强,需要贵金属资产对冲的特点。操作上,暂观望。沪金 2504 参考区间 615-645 元/克,沪银 2504 参考区间 7600-8000 元/千克。

股指期货:上一交易日,上证综指跌 0.43%,深证成指跌 1.03%,创业板指跌 1.82%,科创 50 跌 0.42%,沪深 300 跌 0.64%,上证 50 跌 0.28%,中证 500 跌 0.89%,中证 1000 跌 0.61%。两市成交额为11888.3 亿元,较前一交易日减少约 1618 亿元。申万一级行业中,表现最好的行业分别为:传媒(1.29%),银行(0.81%),社会服务(0.51%)。表现最差的行业分别为: 有色金属(-1.3%),国防军工(-1.8%),综合(-3.11%)。基差方面,IH、IF 基差走强,当季合约年化基差率分别为 1.1%、-0.2%,IC 基差小幅震荡、IM 基差贴水扩大,当季合约年化基差率分别为-4.4%、-7.5%。套保方面,2501 合约临近到期,空头套保可继续持有远月 2503、2506 合约。近期而言,股指调整后震荡反弹,市场缺乏明确交易主线,春节长假逐渐临近,加之外部事件可能对市场风险偏好产生影响,不宜对反弹高度预期过高。股指方向上短线试多或区间操作高抛低吸为主。

工业硅:昨日工业硅期货震荡运行,进一步反弹动力衰减,价格小幅回升之后市场分歧重新显现,当前现货价格仍然低迷,持货商普遍不愿出货,但昨日现货市场报价仍有小幅下调。从基本面来看,在前期价格持续下跌后,生产端的负反馈持续显现,工业硅的生产与消费已接近平衡状态,并有望在接下来的一段时间转入去库阶段。考虑到当前的盘面价格已跌破绝大部分企业的现金成本,后市不宜进一步看空,我们认为当前已具备少量布局远期多单的条件。操作上,轻仓布局远期多单,SI2503 合约参考区间 10500-11000 元/吨。

铜:周三晚铜价偏强震荡,沪铜主力升至 75900 元,伦铜突破 9200 美元。宏观中性。美国 12 月 CPI 同比升 2.9%符合预期,不过核心 CPI 同比回落至 3.2%,为去年 8 月以来新低,核心通胀的回落提振降息预期,美元小幅走软。此外,美联储经济状况褐皮书显示全美经济活动略微上升。基本面中性。昨日上期所铜仓单减少 246 吨至 9484 吨,LME 铜去库 1150 吨至 26 万吨。国内下游企业逐步计划放假停工,铜棒大部分企业将于下周一开启放假,国内现货升水腰斩至 60 元。总体来看,降息预期改善提振铜价,不过目前现货趋于降温,加之特朗普贸易政策预期摇摆,预计铜价反弹持续性有限。今日沪铜主力运行区间参考 75400-76250 元/吨。策略上,节前多单逢高止盈。

沪铅:隔夜沪铅偏弱震荡。基本面,原料端,炼厂原料库存有所累积,回收端恐跌情绪增加,削弱成本支撑。供应端,1 月合约交仓带来库存增量,但预期整体幅度不高,短时区域性货源紧张状态仍存,炼厂排单预售报价升水坚挺。需求端,节前整体备货补库接近尾声,同时本周开始蓄企陆续停工放假,铅消费将逐步走弱。整体而言,供需双弱,铅价短时跟随伦铅走势窄幅反弹上行,但后续上行动力不足,节前或仍以震荡运行为主。

沪锌:隔夜沪锌偏弱震荡。宏观面,美国 12 月核心 CPI 意外降温,市场开始修正前期削弱过多的降息预期。基本面看,供应端,加工费削弱成本支撑,炼厂原料储备尚可正常开工为主,据百川盈孚排产统计,云南及广西炼厂小年开始停产,年后假期回来恢复,其他炼厂开工暂稳,无新增检修复产情况。需求端,一月中旬下游已经开始停产,各市场物流停运前陆续到货,缺货行情极大缓解,现货升水快速回落。整体来看,短时宏观情绪面尚可,不过基本面成本及库存指引偏空,短时现货仍有下跌空间,目前 03 向下计价较为充分,但近月合约支撑不足。

镍不锈钢:震荡运行。宏观方面,美国核心 CPI 意外回落,使得降息预期有所走强,部分美联储官员认为通胀正逐步回落,但尚未达到 2%的目标,宏观预期反复博弈或将成为接下来一段时间镍的交易主线。基本面角度看,纯镍过剩延续,但近期上期所镍不锈钢仓单维持低位对价格形成支撑,LME 镍累库步伐也有所放缓。国内镍铁亏损下产量继续下滑,印尼镍铁继续放量。硫酸镍整体活跃度有限,盐厂维持挺价。不锈钢方面,1 月开始季节性减产,现货市场情绪多跟随期货盘面价格走势,整体看需求侧亮点有限。操作上,镍不锈钢暂时观望。沪镍 2502 区间 124000-134000 元/吨。SS2503 参考区间 12600-13400 元/吨。

原油:国际原油期货周三升至数月高点,主要受到 IEA 最新月报和美国能源部库存下滑的支撑。IEA 在最新月报上表示,俄罗斯被制裁将严重扰乱俄罗斯的原油供应和分销链,并收紧石油的平衡;IEA 下调需求和供给,2025 年整体平衡比上个月月报收紧;美国 EIA 给出了最新的库存数据,显示出极寒天气已经提振了丙烷丙烯和馏分油需求,美国不包括 SPR 的原油库存降至 2022 年 4 月以来最低。地缘的动荡局面在特朗普就职前可能都将存在,而这种动荡仍偏向于多头。鉴于价格已经初现较大幅度涨势,投资者不追多,可跟随止损。

橡胶:近期天然橡胶基本面变化有限,前期大幅下跌并非是短期大量过剩驱动的暴跌行情,引发上一轮轮暴跌行情的驱动或是源于下游主要行业轮胎行业的需求预期坍塌。随着割季的推进,天然橡胶的单边定价框架由供需平衡的动态定价切换至需求主导的存量库存定价,在本周市场预期后(工业品迎来全面反弹),短期内 RU&NR 企稳。向后看,需求预期的反复摇摆或导致未来单边价格仍面临较大的不确定性,而由于 2024 年 RU 交割品或存增产现象,多 NR 空 RU 的价差头寸或有更高的胜率。

中信建投期货公司授权由“专注国内期货衍生品交易的专业行情分析资讯网站”:【汇通财经 http://www.fx678.com 】转发

指导仅供参考,不作为交易依据

[免责声明] 本文仅代表作者本人观点,与汇金网无关。汇金网对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证,且不构成任何投资建议,请读者仅作参考,并自行承担全部风险与责任。