来源:【转载】

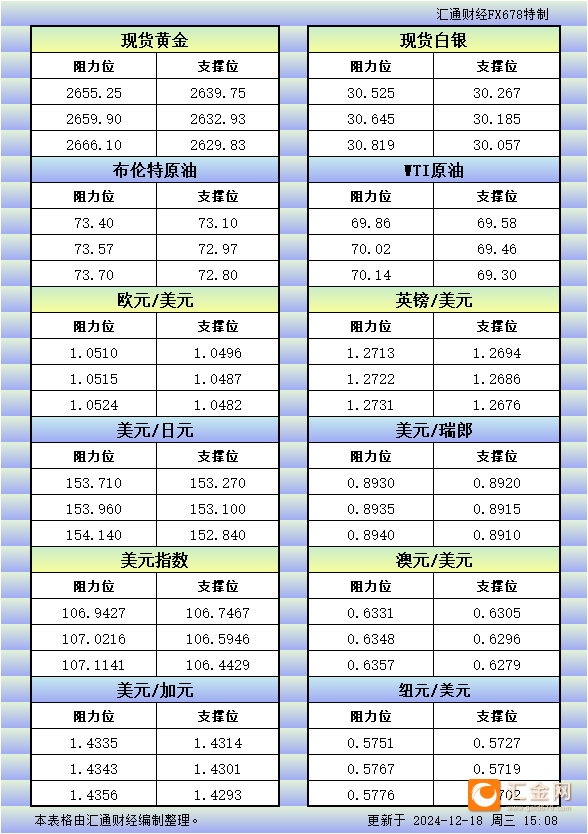

贵金属:美国 12 月纽约联储制造业指数与标普全球制造业 PMI 均不及预期,小幅加强美联储的降息预期,但同时美国 12 月服务业 PMI 显示呈快速扩张态势,经济数据多空皆存,贵金属冲高回落。当前市场正等待本周的美联储议息会议,市场对此次会议降息 25 个基点预期稳固,分歧在于美联储对于当前经济的观点以及对于后续降息节奏将如何把控,在议息会议之前,市场对美联储政策交易表现相对平淡。总体来看,市场等待美联储释放对 1 月降息更为明确的信号,短期贵金属或震荡运行,但地缘政治风险之下,贵金属后市支撑仍存。操作上,逢低布局多单。沪金 2502 参考区间 610-640 元/克,沪银 2502 参考区间 7600-8000 元/千克。

原油:国际原油期货周一小幅收低,中国 11 月表需和加工量数据给市场带来些许压力。中国 11月原油加工量降至五个月最低,11 月表需连续第八个月下滑,1-11 月表需同比下滑 3.26%。全球其他区域表现尚可,美湾柴油出口达到历年同期最高,欧洲和巴西等国是主要的购买方,俄罗斯炼厂检修提振了其他成品油出口国。原油价格仍处于这种区间震荡之中,上方会遭遇中美尤其是中国需求低迷的拖累,下方有 OPEC+给的稳固支撑。短期内因为美国交割库库欣的低库存,我们认为油价仍可能延续反弹。

股指期货:申万一级行业中,表现最好的行业分别为:社会服务 (1.98%),商贸零售(1.87%),公用事业(1.56%)。表现最差的行业分别为: 计算机(-1.59%),电子(-1.78%),建筑材料(-2.24%)。基差方面,IH、IF 基差升水收敛,当季合约年化基差率分别下降至 0.1%、-0.5%,IC、IM 基差走弱,当季合约年化基差率分别为-5.0%、-8.6%。套保方面,近期 IC、IM 基差近端抬升,2412 合约即将到期,可考虑部分移至 2501 合约。随着 12 月两大重要会议靴子落地,A 股市场先扬后抑。短线关注重要会议消息落地后情绪回落带来的震荡调整风险,多头考虑适当减仓。中期来看,关注政策托底效果与指数下方支撑,资金情绪面或与政策面形成共振,预计指数仍以震荡向上为主。在市场整固后,运用股指期货多头替代策略,布局市场估值修复进程。

国债期货:周一,国债期货继续上涨。单边方面,按收盘价计算,30 年期主力合约涨 0.46%,10 年期主力合约涨 0.16%,5 年期主力合约涨 0.07%,2 年期主力合约涨 0.04%;跨品种价差方面,4TS-T下跌 0.023 元,2TF-T 下跌 0.025 元,3T-TL 下跌 0.015 元;跨期价差方面,TS 近远月价差下跌0.024 元,TF 近远月价差下跌 0.035 元,T 近远月价差下跌 0.045 元,TL 近远月价差持平前日。

工业硅:工业硅期货虽小幅抬升,但底部震荡格局未有改变,需求担忧是当前行情主线。从供需看,大厂部分检修停产硅炉恢复运行,但总体仍呈减产态势,不过下游多晶硅减产预期同样显著,月度供需平衡仍难转向短缺,同时,当前社会库存高位,工业硅供给端十分充足,价格支撑就相对有限。总体来看,高库存之下,上游减产力度仍然不足,供需平衡仍难转向短缺,工业硅价格压力仍存,后续需持续关注上游减产进度。

铜:隔夜铜价震荡整理,沪铜主力运行至 74640 元,伦铜运行至 9060 美元。宏观中性。中国 11 月投资、消费增速略有放缓,经济延续温和复苏态势,市场情绪回落。晚间央行党委会议强调明年实施适度宽松的货币政策,适时降准降息,同时国务院常务会议指出地方专项债允许用于土储、支持收购存量房用作保障性住房,铜价止跌震荡。基本面中性偏多。昨日上期所铜仓单增加 5520 吨至 2.4 万吨,LME 铜去库 200 吨至 27.2 万吨,另外SMM 口径下周末中国铜去库 1.92 万吨至 10 万吨。目前国内进口国产铜不多,但需求有赶工情况,末供需强劲下预计现货升水延续,对盘面亦具备支撑总结

总体来看,国内利多政策信号支撑叠加下游需求赶工背景下,预计短期铜价下跌有限。今日沪铜主力运行区间参考 74200-75000 元/吨。策略上,暂时观望,下游企业按需采购。

双焦:11 月份粗钢产量 7840 万吨,日均产量环比下降 1.1%。12 月份钢厂继续季节性减产,双焦消耗需求缓步走弱。下游按需采购为主,冬储需求入场不积极,焦企焦煤库存回升至同期高位,焦煤依然承压。供给端,高供应问题边际缓解,国内煤矿小幅减产,蒙煤通关显著下降,海运煤利润倒挂而发运减少。但总体减量不够,尚不能化解高库存压力,矿山、口岸和港口库存依然偏高。焦煤尚未企稳,竞拍跌价、流排比偏高。

液化气:上周隆众公布库存数据,港口库存再度增长 6.47 万吨至 278.62 万吨,季节性去库过程又被打断,库存压力明显放大。一方面是 12 月到船仍相对坚挺,另一方面是 PDH 复产推迟较多、化工需求较弱,且降温环境下表观燃烧需求同样较弱。周末全国民用气价格下行,到目前为止的季节性驱动偏弱。液化气近期在原油价格上涨的过程中,持续受到库存压制,跟涨乏力。后市关注原油、大盘走势扰动,继续等待库存去化,短期基本面未有改善环境下继续看偏弱运行。

橡胶:近期泰国南部(全球 17%)雨水依然偏多,根据泰国气象局的预报,在未来的1-2 天,泰国南部仍有小幅降雨,而根据路透的天气预报来看,下周泰国南部雨水将大幅减少,综合来看,预计在未来 1-2 月泰国南部的雨季或将结束。然考虑到随着北半球冬季到来,主产区中纬度偏高的地区气温将逐步下降(割胶适宜的温度一般不低于 15℃),因为在月末泰国南部恢复割胶后,预计全球供应释放幅度有限。需求端来看,国内轮胎企业的成品与原料库存的累库放缓,在今年全球轮胎行业持续向好的背景下,短期的需求坍塌难以出现。故,随着泰南雨季结束,RU&NR 或迎小幅回调。

中信建投期货公司授权由“专注国内期货衍生品交易的专业行情分析资讯网站”:【汇通财经 http://www.fx678.com 】转发

指导仅供参考,不作为交易依据

[免责声明] 本文仅代表作者本人观点,与汇金网无关。汇金网对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证,且不构成任何投资建议,请读者仅作参考,并自行承担全部风险与责任。