来源:【原创】

周一(12月16日),随着美国国内节前交易清淡和国际市场需求的不确定性,CBOT谷物期货市场整体呈现出技术性调整的特征。上周五(12月13日)收盘时,玉米期货报收于4.42美分/蒲式耳,小幅上涨0.45%(周线);大豆期货收于9.88-1/4美分/蒲式耳,周线跌幅为0.55%;小麦期货收于5.52-1/4美分/蒲式耳,周线下滑0.9%。总体而言,市场缺乏强有力的上涨驱动,交易者更多基于出口销售数据和投机性持仓调整进行操作。

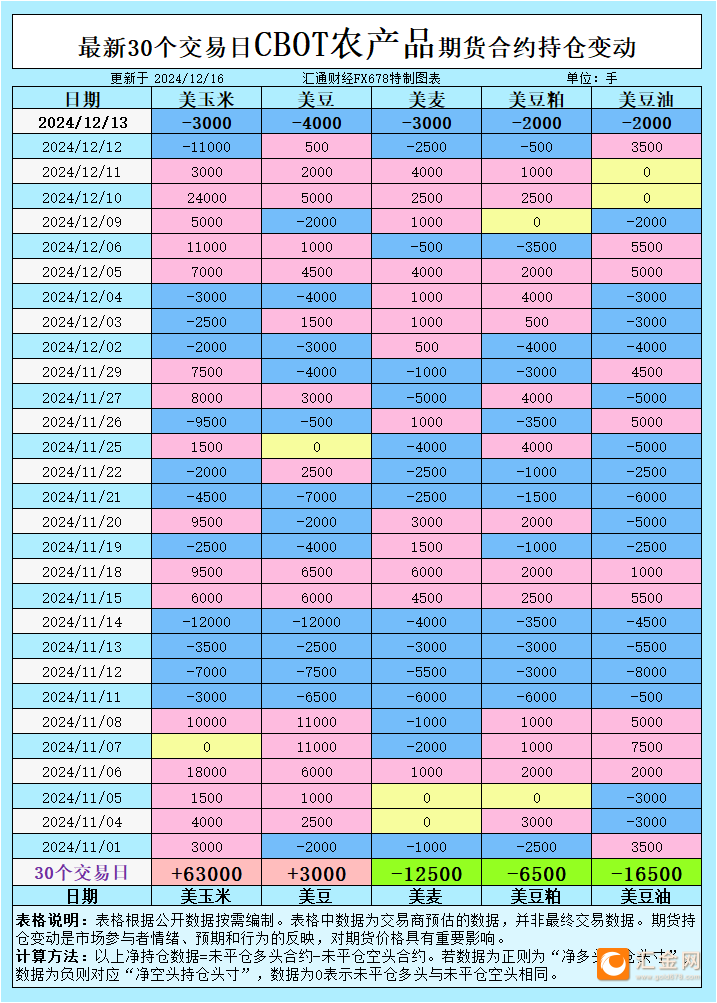

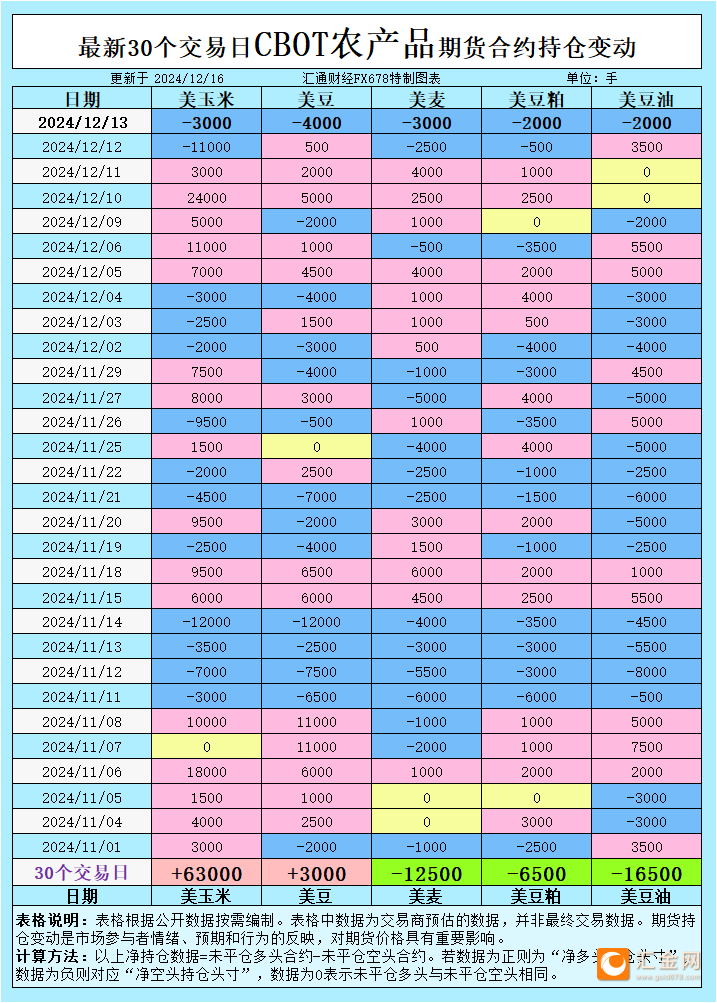

根据汇通财经观察,海外交易商估算的结果显示:

2024年12月13日当日,大宗商品基金:

增加CBOT玉米投机性净空头;增加CBOT大豆投机性净空头;增加CBOT小麦投机性净空头;增加CBOT豆粕投机性净空头;增加CBOT豆油投机性净空头。

最近5个交易日,大宗商品基金:

增加CBOT玉米投机性净多头;增加CBOT大豆投机性净多头;增加CBOT小麦投机性净多头;增加CBOT豆粕投机性净多头;增加CBOT豆油投机性净空头;

最新30个交易日,大宗商品基金:

增加CBOT玉米投机性净多头;增加CBOT大豆投机性净多头;增加CBOT小麦投机性净空头;增加CBOT豆粕投机性净空头;增加CBOT豆油投机性净空头。

具体变动数据见图表。

全球谷物、油籽和食用油出口市场招标、采购概况:

玉米市场分析

玉米市场上周显示出一定的弹性。CBOT 3月玉米期货一度触及4.51-1/4美分/蒲式耳的阶段高点,这是自6月以来的最高水平。然而,由于美国农业部(USDA)最新的出口周报显示玉米净销售量为946,900吨,低于市场预期的110万吨,期货价格随后出现回落。值得注意的是,美国农民在高位增大售粮量,使得供应管道得以补充,这对基差形成一定压制。12月装运的CIF玉米驳船报价稳定在期货价高出67美分/蒲式耳,而1月装运的FOB报价保持在87美分/蒲式耳。

展望未来,尽管短期出口销售疲软,但全球供应紧张的背景(例如美国玉米库存下降至17.38亿蒲式耳)可能限制下行空间。同时,资金流向数据显示投机性净多头持仓在过去一周内持续增加,表明市场仍有支撑。

大豆及相关市场分析

大豆市场则面临双重压力。一方面,豆粕和豆油期货的获利回吐打压了大豆价格;另一方面,美国国内基差表现疲软。上周五,12月装运的CIF大豆驳船报价下跌至较CBOT 1月大豆期货高出88美分/蒲式耳,而FOB报价则稳定在109美分/蒲式耳。

在出口方面,美国农业部上周报告确认了一系列大豆销售,包括向未披露目的地出口的53.4万吨订单。然而,这未能有效提振市场,原因在于交易者对中国和加拿大的未来需求持谨慎态度。中国创纪录的粮食产量(超过7亿吨)和进口政策的不确定性,进一步削弱了市场对长期需求的乐观预期。

短期来看,尽管投机性净多头持仓有所增加,但市场需要更多外部利好消息(例如新的出口订单或天气炒作)来推动价格向上突破。

小麦市场分析

小麦期货近期走势较为疲弱。上周五,3月硬红冬麦期货下跌6-1/4美分至5.56美分/蒲式耳,主要受到全球出口需求低迷的拖累。美国农业部数据显示,当周小麦出口销售量为378,200吨,符合市场预期,但缺乏显著亮点。

国内现货市场也未提供支撑。美国平原地区硬红冬麦的现货基差保持不变,且因价格低迷和节前气氛,农民售粮意愿较低。分析师指出,全球贸易对小麦的需求停滞不前,使得买家延迟采购决策。

未来小麦价格的走势可能更多依赖于外部环境变化,例如俄乌局势对黑海出口的影响及其他产区天气状况的变化。

豆粕和豆油市场分析

豆粕和豆油市场继续受获利回吐的影响,价格有所回调。上周五,1月豆粕期货收跌至286.70美元/短吨,而CBOT 1月豆油期货同样面临压力。这种走势部分归因于交易清淡,以及市场对美国国内和国际需求放缓的担忧。

从基差来看,CIF和FOB报价整体维持稳定,显示出市场对短期出口活动的预期并不强烈。投机性持仓数据显示,资金在过去30天内增加了豆粕和豆油的净空头头寸,反映出市场情绪相对悲观。

市场展望

总体来看,CBOT谷物期货市场当前缺乏明确的驱动因素。尽管投机性资金在某些品种上出现增多迹象,但实际交易数据和基差表现未能提供强劲支撑。未来市场的关键关注点可能包括:

1. 美国出口销售数据是否改善,尤其是玉米和大豆的周度出口量;

2. 俄乌局势对黑海地区谷物出口的潜在干扰;

3. 天气变化对南美作物产量预期的影响。

短期内,市场可能延续震荡格局,价格波动幅度受限。中长期走势则需关注全球供需格局的变化及外部经济环境的影响。

指导仅供参考,不作为交易依据

[免责声明] 本文仅代表作者本人观点,与汇金网无关。汇金网对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证,且不构成任何投资建议,请读者仅作参考,并自行承担全部风险与责任。