来源:【原创】

周四(11月7日)国内商品期货市场延续活跃走势,各类商品表现各异。油脂油料类大涨,尤其是棕榈油突破年内高点,而豆粕受进口成本担忧等因素推动大幅走强。玻璃、螺纹钢、纯碱等品种则出现不同程度的涨跌,主要受需求变化和行业库存动态影响。以下将详细分析豆粕、螺纹钢、玻璃、棕榈油、纯碱以及PTA等品种的市场动态及未来走势。

玻璃

近期国内浮法玻璃市场价格稳中有涨,主要区域表现积极。尤其是华北和沙河地区,价格继续上调,市场惜售情绪加剧。随着期货盘面对现货形成升水,期现无风险套利机会推动现货库存进一步向贸易商、期现商转移,导致厂家库存显著下降,市场需求支撑玻璃现货维持较高价格水平。

期货方面,主力合约在1340-1350元一线获得支撑,表现出良好的多空博弈。考虑到需求端的季节性转强和库存减少的支撑,玻璃后续价格有望延续高位振荡,但由于行业整体盈利状况未能彻底改善,供需博弈格局仍将持续,短期内或将出现高波动性行情。

纯碱

纯碱市场在本周继续走稳,市场交投气氛较为平淡。西北、华东等地区部分厂家减产检修,行业整体开工负荷仍维持在高位。上周纯碱产量有所下降,总库存环比减少0.92%。其中,光伏玻璃和浮法玻璃的刚性需求支撑着纯碱市场,使得厂家库存压力稍微缓解。

纯碱期货盘面近期维持震荡运行,行情的回稳反映出供需端的短期平衡状态,但中长期看,供给充足而需求边际走弱的基本面尚未改变。当前行情或存在反弹压力。

螺纹钢

螺纹钢市场目前面临国内需求疲弱以及库存压力的双重挑战。尽管高炉复产见顶,需求表现仍不及预期。市场受特朗普胜选以及国内政策宽松空间受限影响,需求预期偏弱。螺纹钢现货市场已连续两周库存增加,显示短期供需结构恶化的压力较大。

期货方面,主力合约上方在3400-3450元/吨一带形成较强阻力,考虑到需求端的疲软,短期内或将呈现偏弱走势。在国内政策进一步明朗之前,支撑区间在3250-3270元附近。需要密切关注后续政策动态,若出台更大力度的稳增长政策,可能对螺纹钢需求产生积极影响。

棕榈油

棕榈油近期表现强劲,主力合约一度逼近10000元关口,创2022年以来的新高。主要原因在于产地价格高企,以及国际供应趋紧。当前棕榈油正值减产季,叠加印尼计划在明年初实施B40计划,预计进一步推动需求增长。国内受菜油库存高位拖累,棕榈油的涨势短期有所调整,但支撑力度依旧强劲。

从盘面来看,棕榈油短期支撑位在9500元附近,突破10000点仍有望实现。鉴于当前供需收紧格局和减产季因素,棕榈油的强势格局或将延续。关注10000元的整数关口是否站稳。

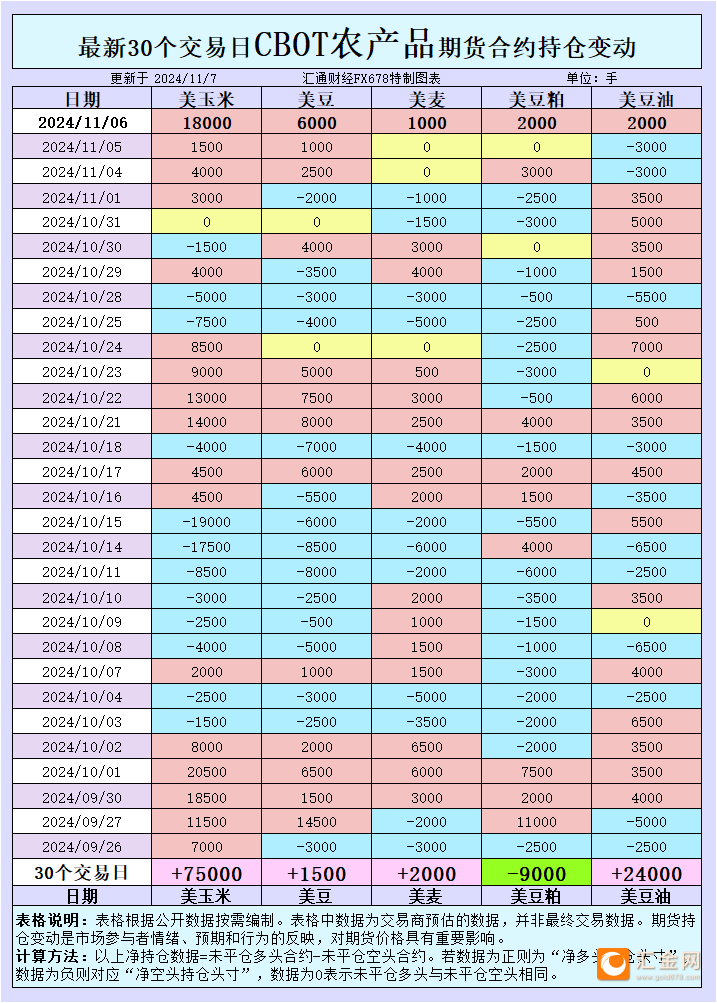

豆粕

今日早盘豆粕表现抢眼,连涨3.35%,受美元汇率上涨及关税担忧影响,国内对进口大豆的依赖度提高。国泰君安指出,特朗普胜选对豆粕盘面带来了偏强支撑,豆粕价格从大选落定后便进入强势上涨通道。美豆出口预期因美元强势受限,而国内因进口成本上升走强,推动豆粕一举走出独立行情,预计豆粕01合约将保持强势。

豆粕期货在突破4000元一线后进一步扩大涨幅,且需求端受饲料市场带动需求强劲,预计未来仍有上涨空间。关注4000元的技术支撑位是否稳固。

PTA

今日PTA期货早盘走低,受油价波动影响明显。近期PTA开工负荷较高,而需求端相对疲软,聚酯工厂采购意愿不强,库存压力开始逐步上升,压制了PTA的市场价格。短期内PTA市场或面临供应偏宽松、需求平淡的局面,难以形成持续性反弹动力。

从技术面看,PTA主力合约目前在5600元附近获得支撑。由于市场缺乏明显利多因素,下方支撑关注5500-5550元区间,若跌破该区域可能引发进一步抛售压力。

结语

总的来看,今日国内期货市场呈现出油脂油料板块强势、黑色金属与化工品种震荡的分化走势。棕榈油和豆粕受到多方利好支撑,表现较为亮眼,而螺纹钢、纯碱等品种则因库存和需求压力面临调整风险。玻璃在库存减少的支撑下维持偏强态势,而PTA则受限于库存压力。

在未来一段时间内,市场依旧将围绕供需结构和政策动态展开博弈,关注政策面动向及各品种库存变化情况。

指导仅供参考,不作为交易依据

[免责声明] 本文仅代表作者本人观点,与汇金网无关。汇金网对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证,且不构成任何投资建议,请读者仅作参考,并自行承担全部风险与责任。