2024

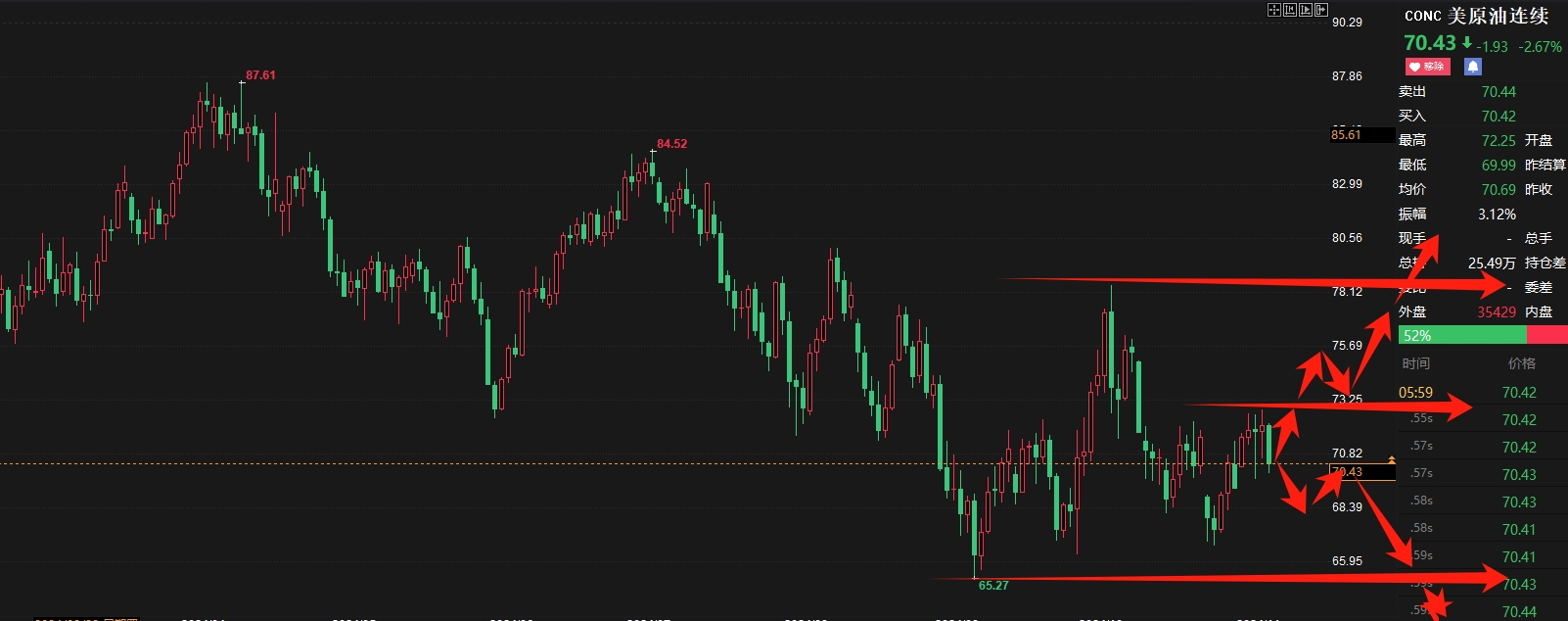

11/09 22 : 58本周原油是复杂的震荡,整体是走了小冲高回落,之前预期突破72.35之后将走出弱势。而实际上受大选的落地,周四在72.9承压回修,最终本周较上周整体小幅收涨1.6%,最终收于70.43美元,从基本面来看造成本周原油价格持续震荡的原因如下:

① 最近一周,俄罗斯海运原油出口大幅下降,减少了约53万桶/日,创下7月初以来的最大降幅,拉低了四周平均水平。

② 欧佩克声明:将220万桶/日的自愿减产措施延长一个月,至2024年12月底;欧佩克:原油峰值需求不会出现,世界仍在持续增长。

③ 中东局势导致石油供应风险加剧,一定程度上支撑油价;

④ ;伊朗石油部:伊朗批准将石油产量增加25万桶/日的计划。

⑤ EIA报告:除却战略储备的商业原油库存增加214.9万桶至4.28亿桶,增幅0.51%;11月01日当周美国除却战略储备的商业原油进口624.0万桶/日,较前一周增加26.5万桶/日。

以上因子就是造成本周原油持续复杂震荡核心关键,中东局势的演变整体还是受市场对供应关系的担忧,整体就出现复杂多变的行情,而IEA和OPEC下调了全球石油需求增长预期,短期内全球经济内需仍然较弱。但全球货币宽松政策大背景下的流动性刺激或增加市场对未来需求的信心,更多的稍后在详细分析

而消息面上,受11月11日美国老兵节假期影响,美国API和EIA原油库存数据分别推迟至11月14日(周四)05:30和11月15日(周五)00:00公布,EIA报告:EIA报告:除却战略储备的商业原油库存增加214.9万桶至4.28亿桶,增幅0.51%;而11月15日00:00将公布美国至11月8日当周EIA原油库存(万桶),上周美国当周EIA原油库存较前值增幅0.51%!,本周数值预期影响不大,大家也可以等待API公布进一步的观察!

1、11月14日01:00,EIA公布月度短期能源展望报告。机构预期今年全球石油需求的增长速度将低于此前的估计,而产量增速将高于此前预期。

2、特后续或通过经济预期、能源政策及地缘局势的变化影响全球原油市场。从供求关系角度,其鼓励页岩油钻探或增加供给,对外加增关税可能会引发贸易zhan进而削弱全球石油需求,加上OPEC逐步增产的预期,对油价短期利空。在未来几个月内,在没有确切落地的情况下,会随着特的不断发声,预期变化和市场波动或会加大。但长期来看油价中枢取决于经济周期,经济复苏和再通胀预期使得原油中期底部价格受限。地缘方面,特若推动俄乌、巴以和谈,或推动原油市场地缘溢价回落,但需警惕其对伊朗及委内制cai收紧全球石油的可能。

原油市场在逐渐完成地缘溢价的修正,而先前伊朗将对以色列进行的报复行为或正在逐渐激化矛盾,这可能增加了中东地区的不确定性,短期内还需继续关注中东局势走向,相较于之前中东局势失控的风险已有所缓解,但不确定性暂时无法消除;此外11月9日讯,由于飓风拉斐尔的影响,美国墨西哥湾23.4%的石油生产被迫停产。这点来看,不排除将出现回弹的可能!但是目前还是维持中短期原油价格震荡偏弱观点;

而从技术面来看,本周整体还是低位震荡,先是反弹,之后开始受压,进入复杂的震荡,而这样的预期还会持续到11号,之后看到月底26号。整体思路上重点看11号的转折,而整体预期是宽幅震荡为主的思路,先关注73这边的压制,突破之后才能迎来更大的空间!而大的区间上预期是在78.65与65.3的区间复杂的震荡!更多的以日内的策略为准,预期下周走势图:

指导仅供参考,不作为交易依据

[免责声明] 本文仅代表作者本人观点,与汇金网无关。汇金网对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证,且不构成任何投资建议,请读者仅作参考,并自行承担全部风险与责任。

国家注册高级黄金分析师,私募基金管理人、全心研究金融市场15年,实战操作外盘(金银油等产品)十年。从事私募基金管理操盘6年,公司大管理资金逾10亿。擅长中短线操作,对黄金、白银、外汇股指等有独道研究。

92597

答疑数0

今日回答90.0%

及时率100.0%

回答率[黄金]刘念:黄金大跌后修复还是高空它!原油看多

05-09[黄金]5浪走完接下来走回调浪低多看3328

05-09[原油]金银高位震荡 原油复杂震荡

05-09[白银]金银高位震荡 原油复杂震荡

05-09[黄金]金银高位震荡 原油复杂震荡

05-09[国内金]杨阳:市场因素影响较大,黄金关注多空延续性!

05-09[黄金]杨阳:市场因素影响较大,黄金关注多空延续性!

05-09[原油]5月9日【黄金原油】亚欧盘:原油昨日企稳58关口强势探底回升震荡收阳延续多空宽幅震荡区间,今日回踩依托58.5先多再看反弹回升

05-09[黄金]5月9日【黄金原油】亚欧盘:黄金昨日3365空3350止盈,短期二次头部3430关口确立,今日反抽依托3345继续主空顺势下看回落不变

05-09[黄金]黄金又到3260到3360高抛低吸