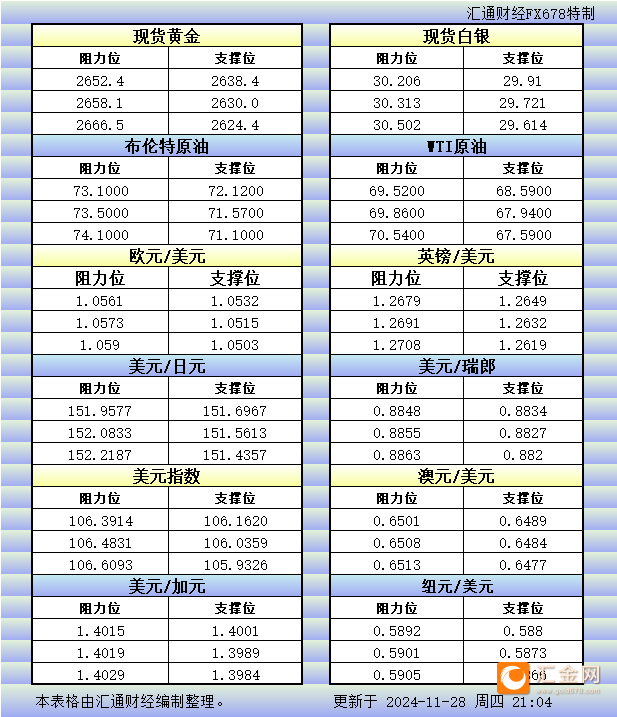

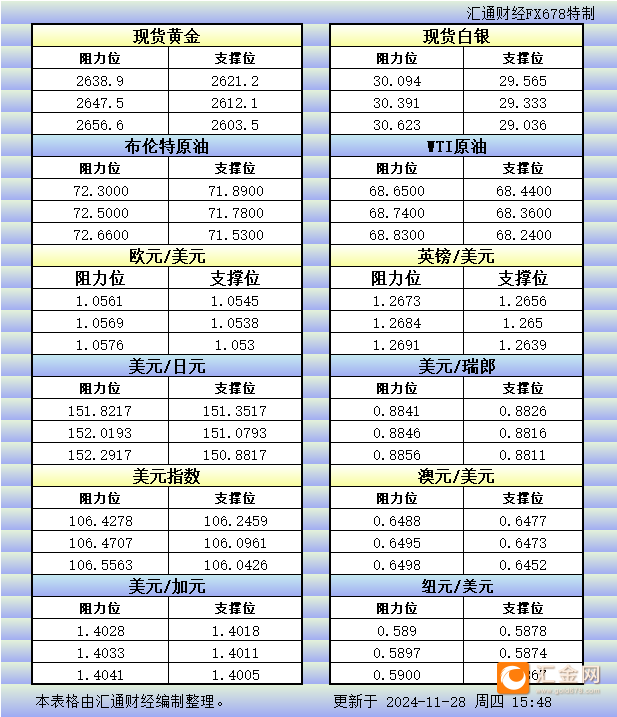

不忘初心,方得始终

[黄金]11.28晚间美盘操作建议

11-28[黄金]11.28黄金进入月尾宽度来回,关注区间机会

11-28[国内金]杨阳:金银走出预期二次下跌,感恩节也会延续弱势!

11-28[黄金]杨阳:金银走出预期二次下跌,感恩节也会延续弱势!

11-28[黄金]11.28黄金行情走势分析

11-28[原油]金银震荡看空 原油待区间突破

11-28[白银]金银震荡看空 原油待区间突破

11-28[黄金]金银震荡看空 原油待区间突破

11-28[黄金]黄金1H呈旗形看跌信号

11-28[原油]11月28日【黄金原油】亚欧盘:原油昨日承压69.3关口压制回落延续弱势震荡,今日反抽依托69.5关口继续先空下看延续回落

塔伦

塔伦