塔伦

塔伦

原油:市场观望OPEC+会议推迟

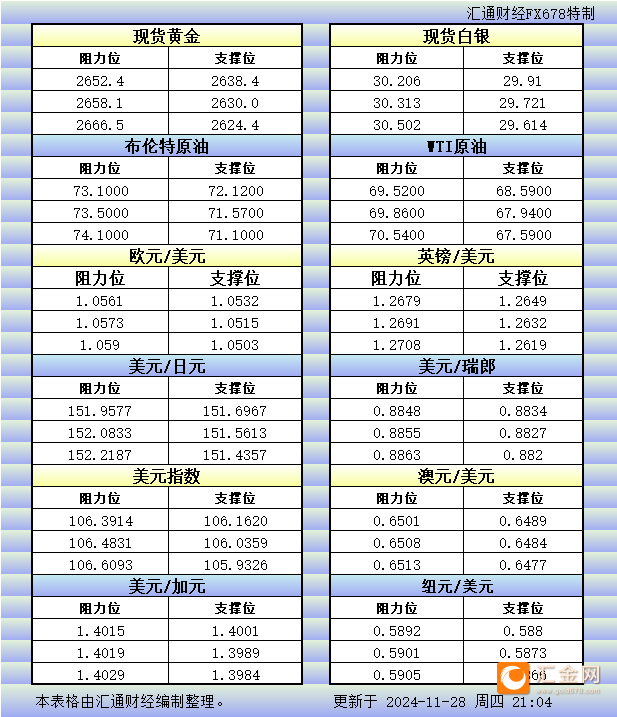

布伦特原油交投于72.77美元/桶,日内微涨0.62%;WTI原油上涨0.63%,报69.15美元/桶。尽管油价略有回升,但市场情绪依然偏谨慎。OPEC+推迟12月产量政策讨论至12月5日的决定,反映出成员国对需求疲软环境下调整政策的敏感性。

此前,美国汽油库存意外增加3.3百万桶,打压了市场情绪。这一增长与假期旅行预期的减少形成鲜明对比,表明终端需求复苏不及预期。另一方面,尽管地缘政治风险有所缓解——例如以色列与黎巴嫩真主党达成的停火协议——市场对中东局势长期走向的担忧依然存在。

市场当前普遍预期OPEC+可能延长现有减产措施。DBS分析师指出,虽然推迟会议的消息已经部分消化,但减产政策具体延续时间将决定油价下一步走势。综合来看,原油市场年底前或将保持低迷,而需求端的复苏将成为明年初的关键催化因素。

贵金属:黄金受益于降息预期和避险需求

现货黄金上涨0.48%,至2647.28美元/盎司,美国12月降息预期成为主要推动力。随着最新公布的美国通胀数据低于预期,市场对美联储12月降息25个基点的押注升至68.2%,进一步支撑黄金作为避险资产的吸引力。

分析人士指出,近期金价的反弹也受到了技术性买盘和投资者情绪复苏的提振。尽管上周金价一度跌至月内低点,但此后买盘逐步回归,显示市场对黄金在利率下降周期中的长期价值仍抱有信心。

另一方面,白银、铂金和钯金也表现各异。现货白银微跌0.2%至30.01美元/盎司,铂金和钯金则分别上涨0.6%和1.2%。贵金属整体走势表明,市场情绪在年底前趋于谨慎,短期波动可能受制于美联储决策和全球宏观环境。

外汇市场:日元迎三个月最强周度表现

美元指数日内小幅上涨0.19%,交投于106.2653,但整体仍显疲软。日元则在假日清淡的交易中一度下跌0.5%,报151.89,但本周涨幅达1.9%,为三个月以来最强。投资者对日本央行12月加息的押注增强,市场预计这一概率约为65%。

欧元兑美元跌至1.0544,下跌0.2%,此前法国和德国的经济数据未能提振市场信心。尽管欧洲央行执委的鹰派言论推动欧元短线反弹,但法国预算问题和整体经济疲软令市场对欧元区前景保持谨慎。

英镑兑美元也表现低迷,下跌0.1%,报1.2665。近期英国经济的相对平静未能带来显著支持,市场仍关注英国央行下一步政策方向。

此外,新兴市场货币波动明显,墨西哥比索上涨逾1.5%,受美国移民政策讨论的推动,而韩元在韩国央行降息后继续承压。

债市:法国国债逐步回稳

在感恩节假期的低迷交易中,法国国债收益率持稳,10年期收益率维持在3.024%。此前因预算争议导致的剧烈波动已有所缓解,德法利差回落至85.7个基点,低于周三的90基点。

德国10年期国债收益率基本持平于2.65%。尽管整体欧洲债市表现平稳,但市场依然密切关注12月初可能发布的进一步经济政策调整信号。投资者普遍认为,欧洲央行在通胀压力尚未完全缓解的情况下,将维持当前的鹰派基调。

未来展望:关注宏观经济信号

展望未来,市场将重点关注即将公布的美国非农数据和12月美联储会议,这些将成为年底前市场波动的主要驱动力。此外,OPEC+会议结果及其对油价的影响也值得警惕。货币市场方面,日本央行的加息与否将决定日元未来走势,而欧元区的政治与经济挑战可能继续拖累欧元表现。

贵金属方面,金价短期走势将受到降息预期和宏观经济数据的牵引,而原油市场或将在需求端改善前维持当前震荡格局。随着假日季的临近,交易量可能进一步减少,但任何重大消息都可能带来超预期波动。

在当前复杂的全球经济环境中,投资者应保持灵活性,密切关注即将到来的关键事件。