塔伦

塔伦

以下,我们逐一解析主要货币对的表现,并展望未来可能的市场趋势。

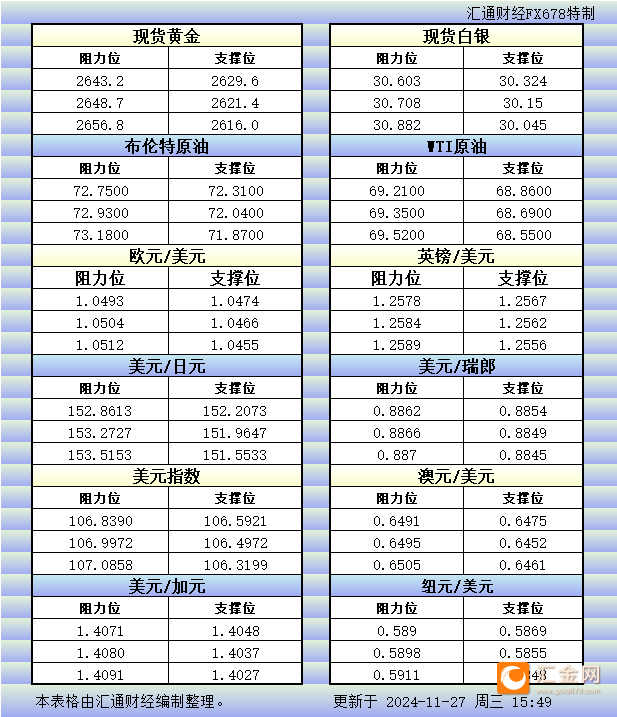

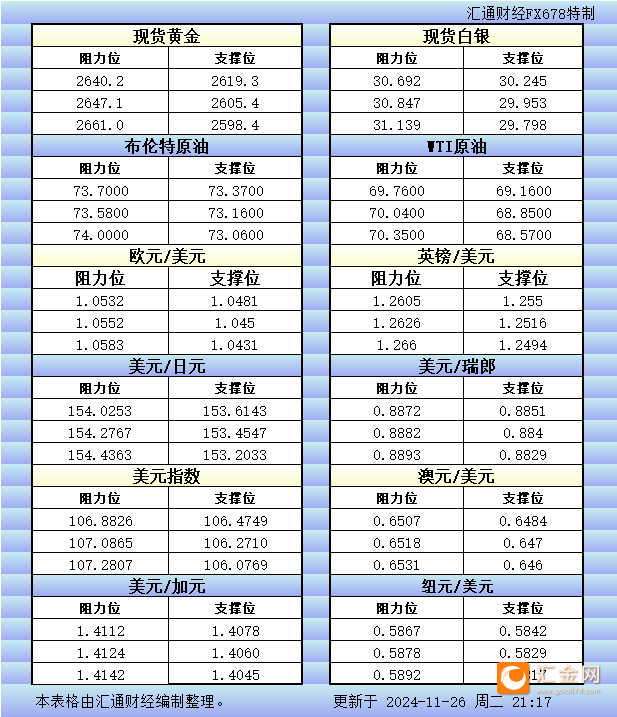

美元:数据潮前的两难选择

近期,美国核心PCE价格指数备受关注,该指标是美联储判断通胀趋势的核心参考之一。预计10月核心PCE价格指数同比增速将小幅上升至2.8%,而环比增速或与前值持平,为0.3%。此外,耐用品订单可能显示需求有所降温,而初请失业金人数的变化将进一步验证劳动力市场的强韧性。

这些数据的综合表现可能直接影响美元走势。若核心PCE数据高于预期,市场可能重新评估美联储的降息概率,从而支撑美元指数反弹。然而,当前市场对12月美联储按兵不动的预期已达41%,反映出投资者情绪较为谨慎。美元的近期波动更多地反映出市场在关键数据前的两难状态。

从盘面看,美元指数在107关口附近遇阻后回落,短线支撑或位于106.20区域。若数据引发美元多头回补情绪,指数可能再次测试107的压力位。

欧元:低迷走势仍难摆脱弱势

欧元兑美元(EUR/USD)本周延续震荡下行,当前交投于1.0537,日内下跌0.48%。核心PCE数据对欧元的影响尤为直接,因欧元区基本面与美元相关性较高。若数据进一步巩固美联储“按兵不动”的立场,欧元可能获得短暂喘息,但持续反弹空间有限。

从技术面看,日线相对强弱指标(RSI)仍低于50,但尚未触及超卖区域。分析指出,若欧元跌破1.0400这一关键支撑位,后续可能进一步下探至1.0330甚至1.0230。上方阻力位则集中在1.0600和1.0660,若能突破此区间,可能打开上行至1.0800的大门。短期内,欧元走势主要依赖数据结果及美元动向。

英镑:多头努力难阻下行压力

英镑兑美元(GBP/USD)测试1.2600关口未果后回落,目前交投于1.2615,日内跌幅为0.37%。尽管英国经济数据近期表现较为稳定,但市场对于英国央行未来加息空间的预期下降,削弱了英镑的吸引力。

此外,美元的潜在反弹风险可能令英镑继续承压。从市场心理层面看,英镑若跌破1.2550,可能引发进一步抛售,目标指向1.2500及以下区域。若数据提振风险情绪,则英镑短期或能守住1.2600,但长期趋势仍面临下行压力。

日元:强势反弹引发关注

美元兑日元(USD/JPY)成为今日最为显眼的货币对,交投于151.465,日内暴跌1.65%。在美元疲软及避险情绪升温的双重作用下,日元强势反弹。同时,日本国内因素相对平稳,使得日元具备较高的防御属性。

美元兑日元的关键技术支撑位预计在150.80至151.00区间,若有效跌破,可能进一步测试150大关。这一货币对的短期波动较大,投资者需密切关注美元相关数据的指引。

展望:数据与政策的不确定性下的汇市演绎

随着美国PCE数据的发布临近,美元及其相关货币对可能面临更高波动性。若数据结果偏向支持通胀放缓的观点,则美联储未来政策或进一步向鸽派倾斜,这将对美元构成压力,并可能间接支撑欧元和英镑的反弹。此外,日元的避险吸引力有望持续,尤其在风险事件叠加的背景下。

整体而言,市场短期走势将高度依赖关键数据的结果与解读。投资者应继续关注美元指数的关键水平变化,以及相关货币对的盘面表现,这将为未来交易提供更明确的方向指引。