梦中有蝶

梦中有蝶The Kobeissi Letter 的分析师指出:“美国消费者对未来 5-10 年的通胀预期在 10 月份飙升至 7.1%,为 40 多年来的最高水平。根据密歇根大学的消费者调查,这个指标在短短几个月内就翻了一番。”

他们强调说:“从这个角度来看,过去 3 年的通胀预期中位数为3%左右。必需品价格上涨严重损害了消费者情绪,预期越来越差。”

分析师补充道:“这是因为核心 CPI 通胀已连续 41 个月保持在 3% 以上,这是自 1990 年代初以来最长的。”“通胀仍然是美国人的主要担忧,我们开始看到一些通胀再次加速的迹象。上周,核心 CPI 通胀自 2023 年 3 月以来首次跃升。美联储降息 50 个基点,正在玩一场危险的游戏。”

作者Lawrence McDonald还强调了最近通胀预期的飙升,并指出上一次通胀预期达到如此高位就在 Silvergate 银行倒闭之前。

尽管美联储发言人和金融专家指出了导致“粘性”通胀的各种原因(从疫情的后遗症到地缘政治紧张局势和冲突的加剧),但至少在主流媒体中,一种没有得到应有承认的解释是通胀与货币供应量(已经再次开始攀升)的联系。

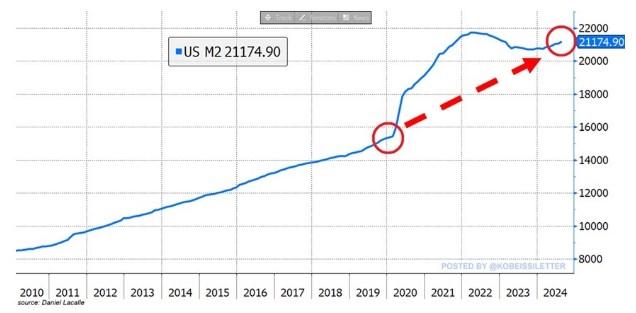

The Kobeissi Letter 的分析师强调:“美国货币供应量在 8 月份达到 21.17 万亿美元,为 2023 年 1 月以来的最高水平,这也标志着美国货币供应量连续第五个月增长。在过去的 10 个月里,美元流通量大幅增长了 4840 亿美元。”

图:美国M2达到21.1749万亿美元

他们表示:“实际上,货币供应量现在仅比历史新高低 5480 亿美元。在短暂的下跌之后,金融体系中的货币数量再次激增,引发了对另一波通胀浪潮的担忧。通胀会在 2025 年卷土重来吗?”

根据 Tolou Capital Management 创始人 Spencer Hakimian 的说法,当前问题的根源可以追溯到 2008 年,除非实施严厉措施,否则通胀将继续是一个向前发展的问题。

他表示:“主要是由于 2008 年的伤疤,主要是因为传统观点认为政策制定者在 2008 年之后做得不够,华盛顿对 疫情的反应变得疯狂。关于20万亿美元经济的多项法案(来自 2 个不同的政府)的 6万亿美元刺激措施,达到30%.,是 2008 年的 3 倍。”

真正的区别在于钱的花法。他称:“在那个时代,大部分钱都直接给了消费者,而消费者花光了所有钱。与此同时,这些新发行债务的大部分是由美联储购买的(这意味着创造了新货币,而不是由私企资助的,也就是没有挤出效应)。”

他强调:“结果呢?复苏非常迅速,但几乎同样快,通胀接近 50 年高位。这是因为,与 2008 年不同,这笔钱是直接提供给消费者的,货币供应量增长了 50% 。新货币直接提供给消费者,并被鼓励花掉。商品和服务的需求>商品和服务的供应=通胀。”

他说:“2008 年的缓慢复苏被 2020 年的过快复苏所取代。到 2020 年 8 月,股市回到了历史高点。如果你眨眼,你就错过了它。名义 GDP 比疫情前高出近 50%,实际 GDP 高出近 25%。”

他强调:“这就是它真正变得疯狂的地方。不同于2012-2019 年,我们并没有恢复到正常的赤字 (2-3%),我们现在像 2008 年一样永久地出现赤字,其中大部分是结构性的(社会保障、医疗保险等,与人口老龄化有关),但很多也是战术性的。政客们意识到,在一个每个人每 2 年投票一次的体制中,增加支出和减少征税是最好的策略。”

Hakimian预测,美国最终会“得到一个新的煽动者,他会利用我们花掉我们没有的钱而失去储备货币地位的恐惧,把自己贬值到一文不值,就像我们之前的荷兰人和英国人所做的那样。”

他总结道:“这些都是大问题,我认为我们这个时代没有比这更紧迫的问题了。但是,我是说要提防这个未来的煽动者。他/她当然没有答案,只想作为美国总统被历史铭记,拥有一个以他/她自己的名字命名的机场。”

企业家 Jason Bunnell 表示,近几个月黄金的表现表明美联储开始失去控制,可能很快就不得不应对失控的通胀。

Bunnell 指出:“2019 年的金价 = 1394 美元,2024 年金价 = 2305 美元,黄金 5 年的复合年增长率为 12.9%,因此本届政府的通胀率约为 13%。 也就是说,在 5 年内,金价几乎翻了一番。”

他说:“美联储无法通过使用量化宽松来克服因印钞而引起的通货膨胀,因为目标通胀率为 4%。历史上没有一个例子显示,这不会导致失控的通胀。”

所有这些都导致了一个严峻的现实,投资者需要在一切成本上升的情况下理解,以及为什么将黄金等资产称为价值储存手段成为人们关注的焦点。