塔伦

塔伦

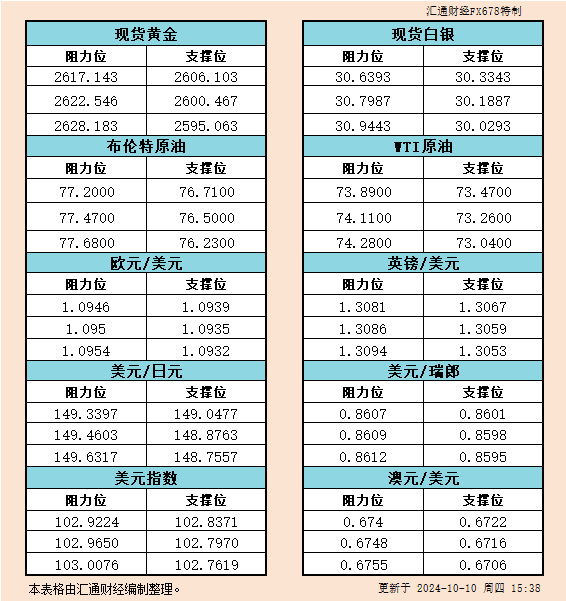

黄金市场:关键支撑与美联储动向牵动走势

截至北京时间周四17:11,现货黄金报2614.49美元/盎司,保持日内的反弹趋势。此前,黄金连续六个交易日回调,周三金价收跌14.13美元,跌幅0.54%,报2607.71美元/盎司,盘中最低触及2605.16美元/盎司。

黄金市场当前的命运主要受制于即将公布的美国9月消费者物价指数(CPI)数据。知名分析师Dhwani Mehta指出,黄金已经跌破21日简单移动平均线(SMA),这一关键支撑的失守使得未来走势高度依赖通胀数据。如果美国CPI数据不及预期,市场可能会重新预期美联储在11月大幅降息的可能性,这将提振黄金反弹的机会。相反,若CPI数据高于预期,金价可能会进一步承压,跌破2600美元的关口,甚至考验2585美元/盎司的低点。

目前市场预计,美国9月CPI同比增幅将从2.5%降至2.3%,核心CPI则保持在3.2%。Mehta认为,如果CPI环比数据低于市场预期,黄金多头可能会恢复信心,金价有望重新突破2623美元这一移动均线的阻力位,进而挑战2650美元和2670美元的水平。

技术上,14日相对强弱指数(RSI)仍维持在50上方,这表明多头力量尚未完全退出市场。此外,Mehta指出,当前金价即时支撑位在2600美元,若这一支撑被有效击穿,黄金将进入新一轮的下行空间。但如果能够守住支撑位并得到美联储利率前景的不确定性支持,金价可能迎来反弹良机。

外汇市场:美元强势与美联储政策的微妙博弈

外汇市场方面,美元延续了近期的强劲表现,尤其是在美联储会议纪要发布后,美元指数一度触及两个月高点。周三,会议纪要透露了美联储内部对降息幅度的分歧——尽管多数官员支持降息50个基点,但部分官员倾向于更为温和的25个基点降息方案。这一消息在短期内提振了美元走势,特别是在市场对未来降息力度的预期上出现分化的情况下。

然而,美元的未来走势仍受美国9月CPI数据的重大影响。知名机构分析师Tony Sycamore表示,如果核心通胀数据高于市场预期,收益率将继续上升,美元有望进一步走强。然而,这可能给全球股市带来更多的不确定性,尤其是在目前市场已呈现出“金发姑娘”式的温和增长局面时,这种局面一旦打破,全球市场的波动将加剧。

与此同时,投资者还在关注当天将公布的美国初请失业金数据,市场预期10月5日当周初请失业金人数将为23万,较前一周的22.5万略有增加。若数据高于预期,可能会在短期内给美元带来额外的压力。

美联储官员的讲话与市场预期调整

除了数据,周四晚间数位美联储官员的讲话也将成为市场关注的焦点。纽约联储主席威廉姆斯将在北京时间23:00发表关于经济前景与货币政策的讲话,而里奇蒙德联储主席巴尔金也将在22:30参与讨论。这些官员的讲话内容或将为市场提供更多关于未来利率路径的线索,尤其是在当前市场对美联储政策预期分化的背景下。

能源市场:中东风险与美国飓风影响下的油价波动

能源市场同样不平静。近期,布伦特原油期货价格上涨至每桶77.18美元,美国WTI原油期货报73.85美元,涨幅均接近0.8%。投资者关注的焦点主要集中在中东地区的地缘政治风险,以及美国飓风导致的石油需求激增。

近期,中东局势的紧张使得全球原油供应的不确定性增加,这为油价提供了重要的支撑。此外,飓风“佛罗伦萨”袭击佛罗里达州后,美国部分地区的石油需求激增,进一步推动了油价的上涨。

然而,油市的涨势仍受到一定的限制。一方面,市场对全球经济前景的不确定性增加,尤其是在美国CPI数据发布后可能引发的市场波动。另一方面,中国的需求前景依然疲弱,这限制了全球油价的进一步上涨空间。

技术上,分析师指出,布伦特原油在每桶77美元附近面临较强阻力,若突破这一阻力位,油价有望进一步上行,挑战80美元关口。而美国WTI原油若能稳守73美元上方,短期内有望进一步上涨至75美元。

全球股市:财政刺激预期下的波动性

亚洲市场方面,周四中国股市迎来反弹,主要因市场对即将发布的财政刺激政策抱有期待。中国蓝筹股沪深300指数上涨逾1%,扭转了前一日的大幅下跌。与此同时,香港恒生指数上涨超过4%,收复了周三的部分失地。

本周以来,中国市场波动较大,投资者对财政刺激政策的细节充满期待。根据知名分析师Richard Tang的预测,市场普遍预期财政刺激措施的规模将在2万亿到3万亿人民币之间,而这些措施的细节可能会在周六的中国财政部新闻发布会上得到揭示。

尽管如此,市场也存在一定的担忧,即若财政刺激规模不及预期,可能会对股市形成短期压力。分析师Nicholas Yeo表示,若中国政府能够兑现财政刺激的承诺,当前的市场上涨趋势有望延续。

整体来看,全球市场在10月10日迎来了多重数据与事件的交汇,黄金、外汇与能源市场的走势都在很大程度上依赖于即将发布的美国CPI数据。美联储的政策路径、美国经济数据的表现以及全球地缘政治风险,将继续主导未来市场的波动。