来源:【原创】

周二(1月28日),外汇市场迎来新一轮波动,美元指数在107.95附近强势反弹,日内上涨0.58%,主要受到美国总统特朗普关税言论的推动。与此同时,欧元、英镑、纽元等非美货币普遍承压,日元则因避险情绪升温而波动加剧。

美元强势反弹,关税言论成关键驱动

美元指数在周二早盘迅速攀升至108.00附近,日内涨幅超过0.4%。这一反弹主要受到特朗普关税言论的提振。特朗普对记者表示,他希望关税“远高于2.5%”,并强调尚未决定具体水平。这一表态引发市场对贸易环境不确定性的担忧,推动美元作为避险资产的需求上升。

此外,美国财政部长斯科特·贝森特提议对进口商品征收2.5%的普遍关税,并计划每月逐步提高税率。这一渐进式关税政策被认为有助于美国与其他国家进行谈判,但也加剧了市场对贸易摩擦的担忧。

欧元、英镑承压,经济前景疲软

欧元兑美元在周二欧洲早盘交易中跌破1.0450,日内下跌0.58%。尽管周一欧元一度触及1.0530的高位,但随后回吐大部分涨幅。市场对欧洲央行进一步降息的预期是欧元承压的主要原因。知名机构预测,欧洲央行可能在1月会议上再次降息25个基点,将基准存款利率下调至2.75%,并可能在今年夏季前持续降息。

英镑兑美元同样表现疲软,日内下跌0.51%,交投于1.2433附近。英国经济面临滞胀风险,劳动力市场需求疲软和通胀压力居高不下,令投资者对英国央行未来的货币政策产生疑虑。市场预计英国央行可能在2月6日的会议上降息25个基点,将利率下调至4.5%。

日元波动加剧,避险情绪升温

美元兑日元在周二早盘大幅反弹,交投于155.71附近,日内上涨0.78%。尽管周一美元兑日元一度下跌近1%,但周二迅速收复失地。日本央行上周五将利率上调25个基点至0.5%,并暗示未来可能进一步加息,这为日元提供了一定支撑。然而,特朗普的关税言论和全球科技股抛售引发的避险情绪,推升了日元的需求。

纽元疲软,降息预期打压汇率

纽元兑美元在周二延续跌势,交投于0.5656附近,日内下跌0.62%。新西兰联储的鸽派预期是纽元疲软的主要原因。市场预计新西兰联储可能在2月19日的会议上降息50个基点,并在2025年剩余时间内累计降息100个基点。此外,特朗普的关税计划,进一步打压了纽元的市场情绪。

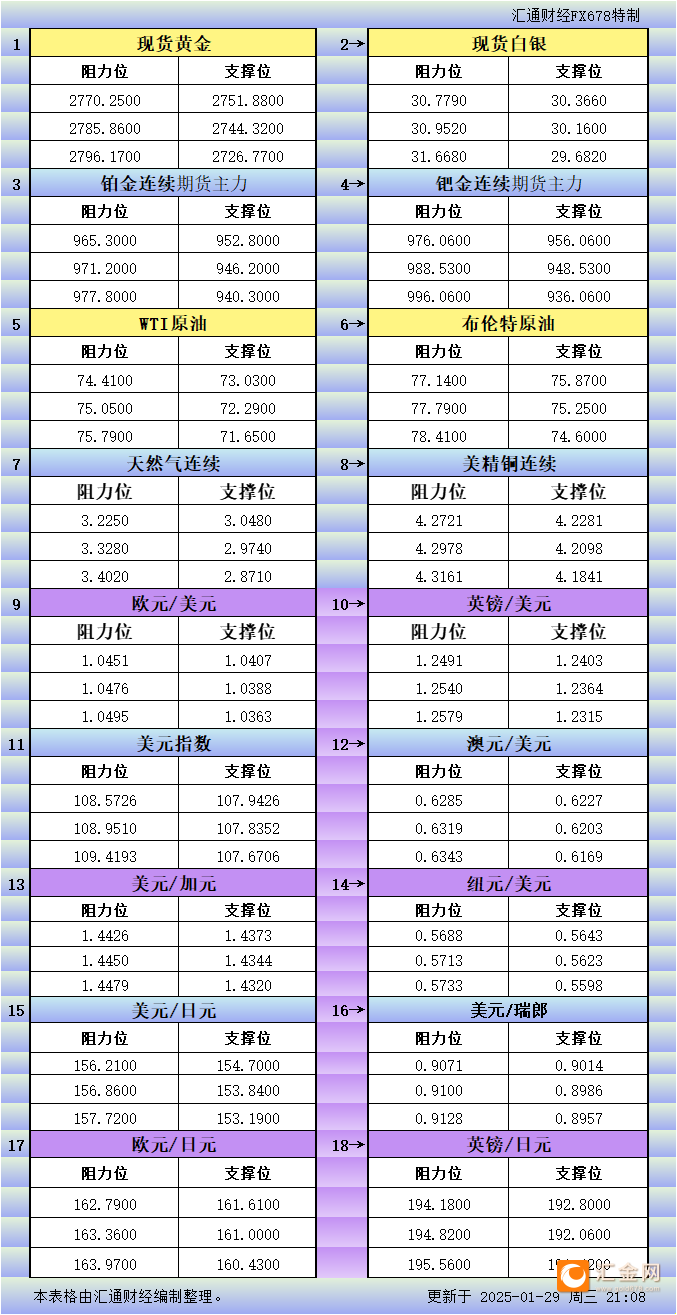

黄金价格回落,避险需求减弱

黄金价格在周一大幅下跌超过1%后,周二早盘持稳于2750美元下方。尽管黄金作为传统避险资产,但其近期表现受到美元走强的压制。市场对美联储可能暂停降息的预期,也削弱了黄金的吸引力。

未来展望:美元或维持强势,非美货币承压

短期内,美元可能继续保持强势。特朗普的关税言论和美联储可能暂停降息的预期,均为美元提供了支撑。与此同时,欧元和英镑可能因经济前景疲软和央行宽松政策而继续承压。日元则可能在避险情绪和日本央行加息预期的共同作用下波动加剧。

技术面分析

从技术面来看,英镑兑美元在1.2500附近的50日指数移动平均线(EMA)面临较强阻力,短期内可能难以突破。然而,20日EMA(1.2390附近)为英镑提供了一定支撑。14日相对强弱指数(RSI)从20.00-40.00区间回升至50.00上方,表明短期内下行压力有所缓解。

欧元兑美元则面临1.0450附近的短期支撑,若跌破该水平,可能进一步下探1.0400关口。美元兑日元在155.70附近表现出较强的上行势头,短期内可能测试156.00阻力位。

经济数据与市场情绪

周二晚些时候,市场将关注美国12月耐用品订单和1月消费者信心指数数据。这些数据可能为美元走势提供进一步指引。此外,全球科技股的抛售和特朗普关税言论引发的避险情绪,可能继续影响外汇市场波动。

总体来看,外汇市场的波动性可能进一步上升,投资者需密切关注全球贸易环境、央行政策动向以及经济数据表现。美元短期内可能维持强势,而欧元、英镑等非美货币则面临下行压力。日元的波动性可能加剧,纽元则因降息预期而持续疲软。黄金价格可能继续受到美元走强的压制,短期内难有显著反弹。

在未来几天,市场将重点关注美联储和欧洲央行的政策动向,以及全球经济数据的表现。这些因素将共同决定外汇市场的短期走势。

指导仅供参考,不作为交易依据

[免责声明] 本文仅代表作者本人观点,与汇金网无关。汇金网对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证,且不构成任何投资建议,请读者仅作参考,并自行承担全部风险与责任。