来源:【原创】

本周四(12月19日),国内期货市场表现分化,各品种走势受到基本面变化及宏观情绪的共同影响。总体来看,市场受宏观政策及品种供需变化的综合影响,呈现多空分化格局。投资者需密切关注后续政策导向以及国际市场动态,以判断市场可能的转折点和价格运行区间。

螺纹钢

随着冬储政策逐步出台,目前钢厂主动性冬储意愿较低。螺纹钢供需两端均表现出一定的季节性特点:钢厂产量自10月高点持续回落,最新周产量降至218万吨,同比降幅高于过去三年同期。需求端受益于年底资金到位率改善,呈现淡季不淡的表现,同比降幅已收窄至10%以内。

当前螺纹钢库存较去年同期可能偏低,但节后需求能否持续是关键。随着3月中旬螺纹钢周产量可能回升至210-230万吨区间,需求将面临新的考验。房地产新开工降幅或继续扩大,施工降幅预计维持在10%以上,对螺纹钢的长期需求构成压力。尽管短期库存压力不大,但市场对春节后的需求回升保持谨慎,导致价格承压。在撰写本文时,螺纹钢主力合约大幅下跌2.19%。

热卷

热卷当前产量止跌回升至320万吨,但需求端表现出一定疲弱迹象。受制于外需不确定性,尤其是出口市场可能面临的“关税言论”压力,板材需求未来的韧性存疑。

目前热卷现货贴水主力合约20元每吨,表明市场对后市较为悲观。加之短期库存增加,热卷价格可能维持弱势。若后续宏观刺激政策力度不足,板材需求恢复可能进一步推迟。

玻璃

玻璃期货今日表现较为强劲。当前供需基本面相对平稳,库存维持低位,市场对需求韧性保持一定信心。但随着冬季施工淡季的到来,下游需求可能出现季节性走弱。

尽管如此,玻璃生产端的成本支撑仍在,尤其是近期燃料价格的波动对生产成本的影响可能放大。因此,短期内玻璃价格可能继续受到支撑。在撰写本文时,玻璃上涨1.09%。

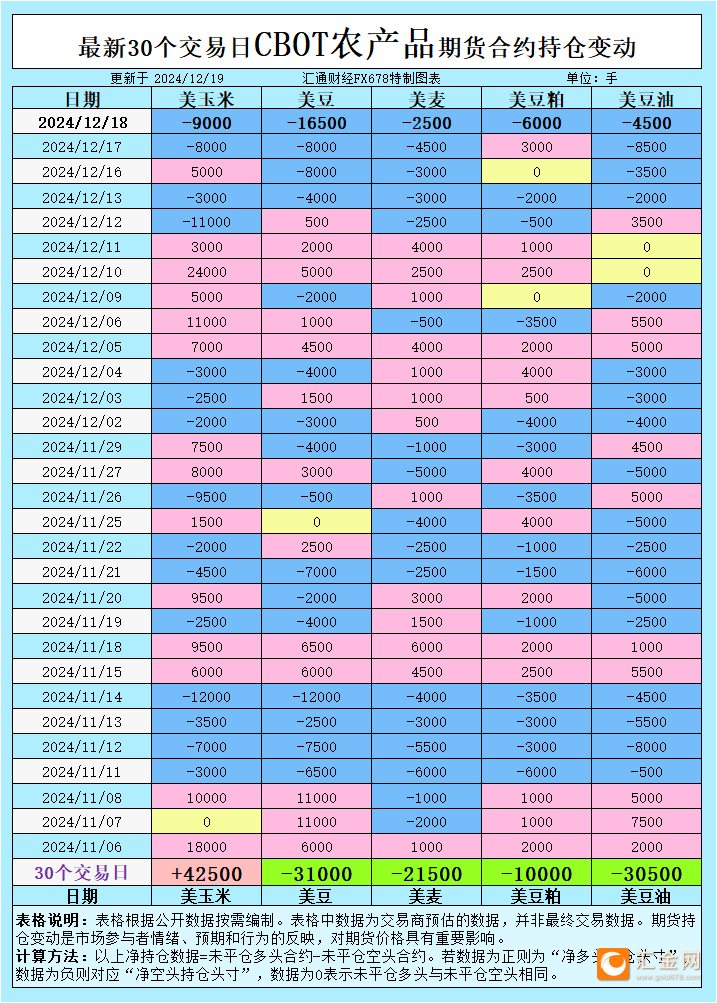

棕榈油和豆油

油脂板块整体表现疲弱,棕榈油和豆油分别下跌1.96%和2.78%。国内油厂开机率小幅上升至52.43%,供应端压力逐步显现。 全球市场方面,巴西大豆产量有望创新高,得益于 适宜的气候条件和持续扩大的种植面积,这些因素进一步加剧了油脂供应压力。

此外,美联储鹰派立场使得美元维持强势,对以美元计价的大宗商品价格形成压制。短期来看,油脂价格仍有下行空间,但需关注国内消费端的变化以及进口成本波动。

豆粕和菜粕

豆粕价格小幅下跌0.85%,而菜粕微涨0.18%。随着巴西大豆产量预期上调,全球豆类供应预期增加对价格形成压制。然而,国内现货需求表现尚可,全国主要油厂豆粕成交量较前一交易日增加。

菜粕走势较为稳健,受国内水产养殖季节性需求支撑。尽管整体波动不大,但未来价格可能更多受大豆供应端影响。

纯碱

纯碱期货价格下跌0.35%,表现较为平稳。尽管生产端季节性回落,但需求端同样受到淡季效应压制。市场库存压力短期内不会显著增加,但供需两弱的格局限制了价格反弹空间。

燃料油

燃料油价格上涨0.34%,表现相对坚挺。近期国际原油价格波动对燃料油价格形成支撑,但国内需求增长有限可能限制其上行空间。

沪银

贵金属板块整体承压,沪银大幅下跌2.6%。美联储鹰派立场推升美元指数至高位,压制贵金属价格的表现,并通过增强美元吸引力,可能导致大宗商品整体市场的资金流出压力,进一步影响其他大宗商品如能源和农业品的价格走向。此外,市场资金持续流出贵金属ETF,进一步加剧了银价的回调压力。

尽管短期内白银价格可能继续受到压制,但未来走势仍需关注国内宏观刺激政策对经济复苏预期的提振效果。

未来趋势展望

整体来看,期货市场短期内受到宏观政策和基本面因素的双重影响,价格波动加剧。钢材品种方面,螺纹钢和热卷受淡季需求约束,短期可能继续承压,但节后供需变化值得关注;油脂类品种因供应宽松压力短期偏弱;贵金属价格的核心驱动仍是宏观环境,短期或维持震荡偏弱格局。

在撰写本文时,螺纹钢主力合约大幅下跌2.19%,豆粕小幅下跌0.85%,而玻璃上涨1.09%。棕榈油和豆油分别大跌1.96%和2.78%,沪银大幅下挫2.6%,菜粕微涨0.18%,纯碱下跌0.35%,燃料油上涨0.34%,热卷下跌1.93%。

指导仅供参考,不作为交易依据

[免责声明] 本文仅代表作者本人观点,与汇金网无关。汇金网对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证,且不构成任何投资建议,请读者仅作参考,并自行承担全部风险与责任。