来源:【原创】

周二(12月17日)国内期货市场涨跌不一,部分商品呈现分化态势。其中豆粕、棕榈油等油脂板块延续弱势,而螺纹钢、玻璃等品种出现小幅反弹。整体来看,市场基本面延续供应压力与需求疲软的格局,资金流向亦反映出盘面多空博弈的现状。

豆粕:供应压力犹存,价格弱势震荡

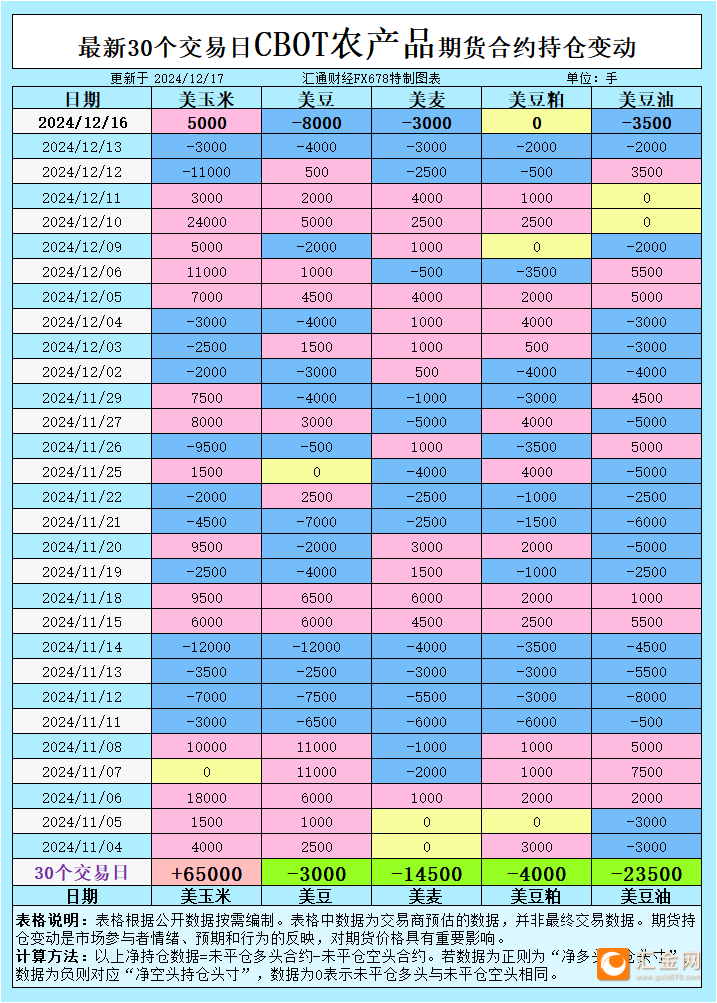

豆粕期货主力合约今日下跌0.83%,延续弱势格局。近期豆粕走势受到国际与国内多重因素交织影响。国际方面,南美大豆产区降雨充沛,丰产预期强烈,巴西农业咨询机构AgRural表示,新季大豆种植接近完成,产量预计达到1.715亿吨。供应端的宽松预期令美豆价格承压,加之美国豆油生柴需求面临不确定性,进一步削弱豆粕的支撑力度。

国内市场方面,进口大豆库存持续增加,12月进口量预计维持高位,而下游需求观望情绪较浓,油厂豆粕库存回落速度有限。截至上周,全国主要油厂豆粕库存为65万吨,同比下降23万吨,整体仍高于三年均值。供需压力下,市场对豆粕的支撑较为有限,短期内豆粕价格料维持低位震荡。

棕榈油:出口疲软施压盘面

今日棕榈油主力合约下跌0.86%,延续弱势。马来西亚棕榈油早盘受外部市场拖累,BMD棕榈油主力合约下跌0.62%。出口端表现疲软,根据船运调查机构数据,12月上半月马来西亚棕榈油出口环比下降6.7%至9.8%。此外,国际原油走弱以及南美大豆丰产预期亦对棕榈油形成压制。

不过,生产端受强降雨影响,马来西亚12月棕榈油产量预计连续第四个月下滑,这对棕榈油价格形成一定支撑。短期内棕榈油市场仍处于弱势整理阶段,后续需关注马棕产量与出口动态。

螺纹钢:小幅反弹,需求端待观察

螺纹钢期货主力合约上涨0.24%,表现稳健。近期螺纹钢市场受到供需双向调整的影响,供应端略有收缩,钢厂开工率有所下降。然而,需求端在冬季淡季背景下表现一般,市场观望情绪浓厚。盘面反弹更多受资金流入及短期预期驱动,实际需求端尚未释放积极信号。

未来螺纹钢走势仍需关注基建项目的进展以及房地产政策动态,供需格局或将继续主导市场方向。

菜粕:弱势延续,关注南美天气

菜粕期货今日跌0.13%,走势弱于市场预期。当前菜粕市场面临双重压力:一方面,加拿大油菜籽产量增加,中国菜籽进口同比显著增长;另一方面,巴西大豆供应宽松预期令油粕整体承压。

南美大豆产区天气良好,市场对丰产预期较为确定,短期内菜粕价格预计仍将延续弱势格局。不过,后期需密切关注南美关键生长期的天气变化,以及进口菜籽库存变化。

玻璃:反弹领涨,情绪驱动

玻璃期货主力合约上涨1.33%,领涨市场。玻璃近期走势受到供给调整及资金流入推动,市场短期情绪有所提振。需求端方面,建筑玻璃消费表现稳定,但季节性因素仍限制消费端释放空间。

整体来看,玻璃市场在供需双弱格局下,短期盘面波动主要受资金及情绪驱动,未来需关注实际需求端变化。

纯碱:盘面持稳,等待突破

纯碱期货今日持平,整体维持震荡态势。纯碱市场供需基本平衡,短期暂无显著利多或利空因素推动价格波动。供应端稳定,需求端仍受下游行业影响,盘面走势较为僵持。

PVC:供应端支撑价格走强

PVC期货主力合约上涨1.00%,表现强劲。供应端方面,受原料成本及生产线检修影响,PVC市场供应略有收缩。需求端虽然季节性走弱,但整体库存压力不大,对PVC价格形成支撑。短期内,PVC市场或延续稳中偏强走势。

菜油:油强粕弱格局延续

菜油期货上涨1.00%,延续强势表现。近期油脂市场整体表现分化,菜油受国际原油市场支撑,走势较为坚挺。供应方面,加拿大油菜籽产量增加,但国际菜籽库存下滑,市场对后市预期较为乐观。短期内菜油走势料延续偏强态势。

燃料油:小幅走高,成本支撑

燃料油主力合约上涨0.25%,整体走势偏强。国际原油市场疲软,但燃料油价格受原料成本支撑,盘面表现相对坚挺。后期需关注国际油价波动及船燃需求动态。

沪银:小幅反弹,避险情绪支撑

沪银期货上涨0.09%,小幅反弹。当前贵金属市场受避险情绪支撑,但市场整体缺乏明确方向,沪银走势偏弱震荡。短期内需关注宏观经济数据及美元走势。

未来展望

整体来看,期货市场今日表现分化,油脂类品种延续弱势,而建材及化工品种小幅走强。基本面方面,供应压力依然是影响主要品种价格走势的重要因素,特别是在南美大豆丰产预期背景下,豆粕、棕榈油等品种弱势格局难改。短期内,市场或继续呈现震荡偏弱态势,资金流向及政策动向将成为后市关注焦点。

指导仅供参考,不作为交易依据

[免责声明] 本文仅代表作者本人观点,与汇金网无关。汇金网对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证,且不构成任何投资建议,请读者仅作参考,并自行承担全部风险与责任。