以下是恒泰期货今日早间交易策略,覆盖品种有:原油燃料油等能源化工、玉米生猪等农产品、黑色系如铁矿石焦煤焦炭螺纹钢、有色系如工业硅碳酸锂等。

商品期货

商品期货1、六部门联合印发《关于加强煤炭清洁高效利用的意见》,推动全面加强煤炭开发、生产、储运、使用全链条各环节清洁高效利用,目标是到2030年,煤炭绿色智能开发能力明显增强。

2、国家发改委、财政部印发《国家化肥商业储备管理办法》,并将抓紧下达新一轮承储责任期国家化肥商业储备(氮磷及复合肥)任务。

3、中国有色金属工业协会锂业分会今日发布2024年8月锂行业运行情况,2024年8月,锂行业受价格影响,部分企业继续减产,部分产线关停。锂价低位运行,仍在8万元/吨以下徘徊,企业产量多数下调。需求端,电池与新能源车产量保持增长态势,新能源车销量小幅增加。

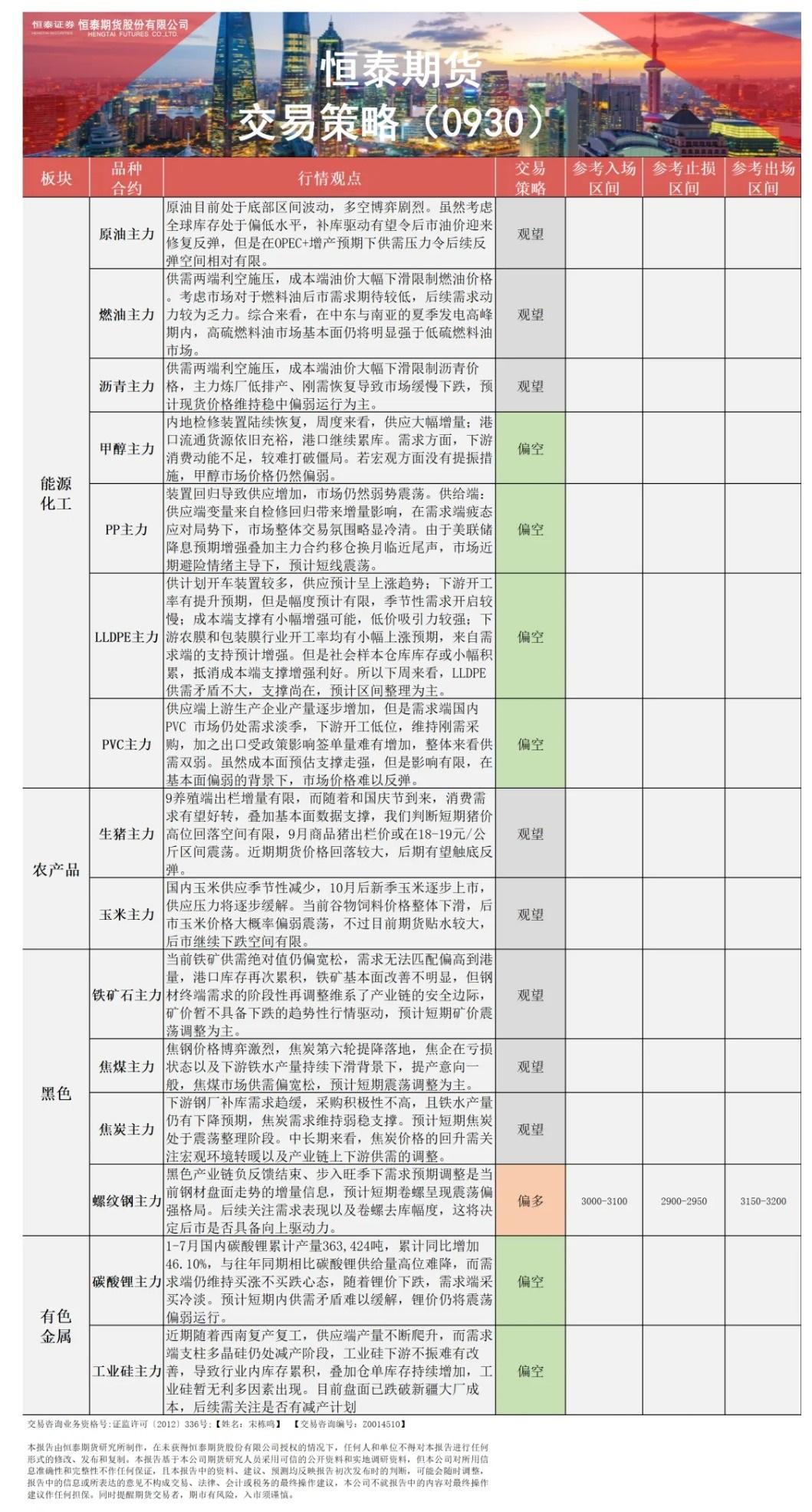

能化板块原油:基本面/盘面:原油目前处于底部区间波动,多空博弈剧烈。虽然考虑全球库存处于偏低水平,补库驱动有望令后市油价迎来修复反弹,但是在OPEC+增产预期下供需压力令后续反弹空间相对有限。操作策略:观望。

燃料油:基本面/盘面:供需两端利空施压,成本端油价大幅下滑限制燃油价格。考虑市场对于燃料油后市需求期待较低,后续需求动力较为乏力。综合来看,在中东与南亚的夏季发电高峰期内,高硫燃料油市场基本面仍将明显强于低硫燃料油市场。操作策略:观望。

沥青:基本面/盘面:供需两端利空施压,成本端油价大幅下滑限制沥青价格,主力炼厂低排产、刚需恢复导致市场缓慢下跌,预计现货价格维持稳中偏弱运行为主。操作策略:观望。

甲醇:基本面/盘面:内地检修装置陆续恢复,周度来看,供应大幅增量;港口流通货源依旧充裕,港口继续累库。需求方面,下游消费动能不足,较难打破僵局。若宏观方面没有提振措施,甲醇市场价格仍然偏弱。操作策略: 震荡下行,9-1正套。

LLDPE:基本面/盘面:供计划开车装置较多,供应预计呈上涨趋势;下游开工率有提升预期,但是幅度预计有限,季节性需求开启较慢;成本端支撑有小幅增强可能,低价吸引力较强;下游农膜和包装膜行业开工率均有小幅上涨预期,来自需求端的支持预计增强。但是社会样本仓库库存或小幅积累,抵消成本端支撑增强利好。所以下周来看,LLDPE 供需矛盾不大,支撑尚在,预计区间整理为主。操作策略:震荡。

PP:基本面/盘面:装置回归导致供应增加,市场仍然弱势震荡。供给端:供应端变量来自检修回归带来增量影响,在需求端疲态应对局势下,市场整体交易氛围略显冷清。由于美联储降息预期增强叠加主力合约移仓换月临近尾声,市场近期避险情绪主导下,预计短线震荡。操作策略:震荡。

PVC:基本面/盘面:供应端上游生产企业产量逐步增加,但是需求端国内 PVC 市场仍处需求淡季,下游开工低位,维持刚需采购,加之出口受政策影响签单量难有增加,整体来看供需双弱。虽然成本面预估支撑走强,但是影响有限,在基本面偏弱的背景下,市场价格难以反弹。操作策略:震荡偏弱。

农产品板块玉米:基本面/盘面:国内玉米供应季节性减少,10月后新季玉米逐步上市,供应压力将逐步缓解。当前谷物饲料价格整体下滑,后市玉米价格大概率偏弱震荡,不过目前期货贴水较大,后市继续下跌空间有限。操作策略:观望。

生猪:基本面/盘面:养殖端出栏增量有限,而随着国庆节到来,消费需求有望好转,叠加基本面数据支撑,我们判断短期猪价高位回落空间有限,9月商品猪出栏价或在18-20元/公斤区间震荡。近期期货价格回落较大,后期有望触底反弹。操作策略:逢低做多。

黑色板块铁矿石:基本面/盘面:供给上,45港到港总量处于中性水平。国内矿山产能利用率维稳。供给端处于偏宽松格局。需求上,45港口的疏港量微降。当前铁矿供需绝对值仍偏宽松,需求无法匹配偏高到港量,港口库存再次累积,铁矿基本面改善不明显,但钢材终端需求的阶段性再调整维系了产业链的安全边际,矿价暂不具备下跌的趋势性行情驱动,预计短期矿价震荡调整为主。中期来看,“金九银十"需求改善的预期或将成为盘面的核心交易逻辑,叠加9月迎来全球发运淡季、铁矿石供应端的扰动,矿价有望迎来供需错配下的阶段性反弹。操作策略:观望。

焦煤:基本面/盘面:供给上,海外方面,蒙煤进口恢复,中蒙边境口岸通关车数维持高位。国内方面,区域内煤矿维持先前开工水平,焦煤供应偏宽松。需求上,焦钢价格博弈激烈,近日焦炭第一轮提涨落地,但焦企在亏损状态以及下游铁水产量恢复缓慢的背景下,提产意向一般,焦煤市场供需弱稳平衡。后期需关注旺季下游采购需求以及铁水复产节奏和力度。操作策略:观望。

焦炭:基本面/盘面:供给上,焦炭第一轮提涨落地,焦化利润小幅反弹,但焦企开工率和产能利用率仍偏低。需求上,下游钢厂补库需求趋缓,采购积极性不高,且铁水产量仍有下降预期,焦炭需求维持弱稳支撑。总体上,焦炭市场供需基本面相对宽松,预计短期焦炭处于震荡整理阶段。中长期来看,焦炭价格的回升需关注宏观环境转暖以及产业链上下游供需的调整。操作策略:观望。

螺纹钢:基本面/盘面:供给上,钢厂长短流程利润转正,产业链负反馈格局基本结束,但周内钢厂复产节奏受新旧国标转换以及产能调整等因素影响,提产复产偏缓。需求上,当前处于淡旺季切换阶段叠加旧国标去库顺畅,周内螺纹钢需求维持增长趋势;热卷表需拐点显现,卷螺库存均实现去化。总体上,在钢厂利润修复带来钢材供应端稳步推进、旺季需求改善预期叠加宏观利好政策预期的背景下,黑色盘面交易逻辑回归需求检验与宏观利好相轮动,盘面核心增量信息依旧为铁水复产情况以及全产业链库存去库速度。预计短期呈现偏强格局下的震荡反复。操作策略:震荡偏强。

有色板块工业硅:基本面/盘面:供应端,丰水期西南复产复工超预期,西北大厂产量高位,供给宽松格局未改;需求端,多晶硅减产仍在持续,有机硅及铝合金需求一般。库存持续累库,较往年压力更盛。叠加丰水期成本较往年平均下跌1000元/吨,成本支撑加弱,中长期来看受基本面及成本均无利多因素出现,硅价暂未企稳,仍然维持偏弱看待。操作策略:观望。

碳酸锂:基本面/盘面:供应端,碳酸锂产量仍处往年同期高位,周度产量稳定万数以上,叠加目前仍处盐湖产量释放,碳酸锂供应预计仍将延续宽松状态。需求端维持买涨不买跌心态,因此随着锂佳长期破位下跌,下游补库需求难以释放,且磷酸铁锂及三元材料月度产量增速放缓,需求维持弱势。整体来看,基本面供需矛盾难以消解,暂无利好条件支撑锂价强势反弹,中长期维持偏空观点。操作策略:逢高沽空。

【姓名:宋栋鸣】

【投资咨询编号:Z0014510】

本报告由恒泰期货研究所制作,在未获得恒泰期货股份有限公司授权的情况下,任何人和单位不得对本报告进行任何形式的修改、发布和复制。本报告基于本公司期货研究人员采用可信的公开资料和实地调研资料,但本公司对所用信息准确性和完整性不作任何保证,且本报告中的资料、建议、预测均反映报告初次发布时的判断,可能会随时调整,报告中的信息或所表达的意见不构成投资、法律、会计或税务的最终操作建议,本公司不就报告中的内容对最终操作建议作任何担保。在恒泰期货股份有限公司及其研究人员知情的范围内,恒泰期货股份有限公司及其期货研究人员以及财产上的利害关系人与所评价或推荐的产品不存在任何利害关系,同时提醒期货交易者,期市有风险,入市须谨慎。

恒泰期货公司授权由“专注国内期货衍生品交易的专业行情分析资讯网站”:【汇通财经 www.fx678.com 】转发