来源:【原创】

周三(1月15日),CBOT谷物期货市场呈现分化格局。玉米和大豆在此前价格上涨后因农户现货销售的增加而出现回调,小麦期货则小幅上涨。在最新美国农业部(USDA)报告引发的供应趋紧预期推动下,近期市场经历了显著波动。同时,全球贸易动态和基差调整进一步影响了市场情绪。值得注意的是,大宗商品基金在近阶段持续增持主要谷物品种的投机性净多头,这为市场提供了一定的支撑。

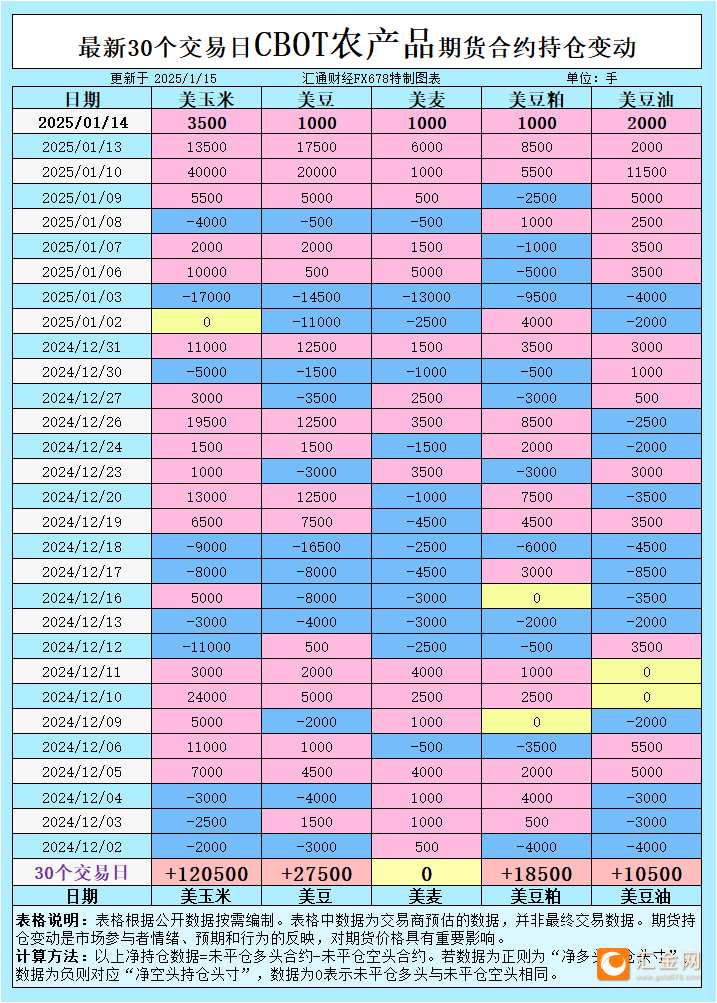

根据汇通财经观察,海外交易商估算的结果显示:

2025年1月14日当日,大宗商品基金:

增加CBOT玉米投机性净多头;增加CBOT大豆投机性净多头;增加CBOT小麦投机性净多头;增加CBOT豆粕投机性净多头;增加CBOT豆油投机性净多头。

最近5个交易日,大宗商品基金:

增加CBOT玉米投机性净多头;增加CBOT大豆投机性净多头;增加CBOT小麦投机性净多头;增加CBOT豆粕投机性净多头;增加CBOT豆油投机性净多头;

最新30个交易日,大宗商品基金:

增加CBOT玉米投机性净多头;增加CBOT大豆投机性净多头;CBOT小麦未平仓多头与未平仓空头相同;增加CBOT豆粕投机性净多头;增加CBOT豆油投机性净多头。

具体变动数据见图表。

玉米:价格高位回调,农户销售增加

近期CBOT玉米期货价格攀升至一年高位后,出现小幅回调。美国农业部对2024年玉米收成和年末库存的预期调低,引发了早期的市场上涨。但随着价格触及高位,农户积极进行现货销售,补充了出口管道供应,压制了价格进一步走高。CIF海湾1月玉米驳船基差报价维持在63美分/蒲式耳(基于CBOT 3月合约)。FOB出口报价则下调2美分至80美分/蒲式耳。

国际市场上,中国台湾MFIG采购团发出采购6.5万吨动物饲料玉米的招标,可能来源包括美国、阿根廷、巴西或南非。这表明国际买家的需求依旧存在,但高企的美元指数和国内价格抑制了出口竞争力。

未来展望方面,尽管目前市场受农户销售压力影响,玉米价格在供应趋紧和投机性资金推动下,仍可能维持偏强走势。但需要关注阿根廷天气情况的改善是否会对全球供应预期带来压力。

大豆:需求分化抑制涨势

CBOT大豆期货在触及三个月高点后回落。美国农业部连续两日确认对中国销售19.8万吨大豆,但中国买家近期更青睐低价的巴西新作,对美国大豆的需求相对减少。CIF 1月大豆驳船基差报价下跌4美分至74美分/蒲式耳(基于CBOT 3月合约),而FOB 2月装运报价亦下跌2美分至90美分/蒲式耳。

国内大豆压榨产量在12月创下新高,导致豆粕供应过剩,压制了豆粕基差。NOPA预计12月压榨量达到2.055亿蒲式耳,同比增长5.2%。不过,全球范围内的豆粕需求仍未能完全匹配供应增加,可能进一步拖累相关产品价格。

展望未来,阿根廷天气的好转可能在短期内缓解部分供应紧张预期,同时基金净多头的持续增加表明市场情绪依然乐观。

豆油和豆粕:供需失衡对市场构成压力

豆油和豆粕市场近期承压。豆粕基差在供应过剩的影响下进一步走弱,美国国内新压榨产能的上线加剧了这一问题。1月14日,豆粕3月期货价格下跌2美元/短吨至405.8美元/短吨,结束了一周高位。

豆油方面,尽管投机性资金净多头增加,但在整体供应充裕背景下,价格未能保持强势。此外,巴西新作即将进入市场,也可能对美豆油出口构成竞争。

短期内,豆油和豆粕市场将受到压榨产量和国际需求的双重影响。需密切关注国际买家的采购动态以及美国国内库存的消化情况。

小麦:基差稳定,国际采购支撑市场

CBOT小麦期货表现相对稳定。日本农业部门计划采购13.28万吨食品级小麦,来源包括美国、加拿大和澳大利亚,为市场提供了外部需求支撑。此外,约旦完成6万吨硬质小麦采购,进一步反映出国际市场对优质小麦的稳定需求。

美国国内,硬红冬小麦(HRW)基差报价在冷空气预期下略有波动,但冬季冻害风险有限。KCBT 3月小麦期货价格上涨1/4美分至6.61-1/4美元/蒲式耳,显示市场对当前供应与需求的谨慎平衡。

未来走势上,美元指数的波动将继续影响小麦的出口竞争力。投机性资金的净多头增加也为小麦价格提供了支持,尽管短期内缺乏显著的上行动力。

未来趋势展望

总体而言,CBOT谷物市场的短期走势仍受投机性资金、基差变化和国际贸易动态的主导。玉米和大豆的价格回调可能为后续上涨积蓄动能,但需警惕阿根廷供应预期改善的潜在利空影响。豆粕和豆油的供应压力将限制其价格反弹空间,而小麦在国际需求支撑下或能保持相对坚挺。

【汇通精选 文章请到VIP栏目查看。其中,APP近日升级的最新版本才能看到VIP栏目。】

指导仅供参考,不作为交易依据

[免责声明] 本文仅代表作者本人观点,与汇金网无关。汇金网对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证,且不构成任何投资建议,请读者仅作参考,并自行承担全部风险与责任。